.jpg/5d9a54a677de3853fec7d542feb9e507.jpg)

(吉隆坡16日讯)鉴于政府料继续收紧财政政策,市场人士认为,大马股市对外资的吸引力已经减弱,并预计马股表现在明年5月之前将继续保持疲弱,另外,中国经济放缓也可能影响我国经济走势和部份领域表现。

自去年5月大马经历政权更迭,富时大马综合指数(KLCI)至今共下跌14%。同时,尽管全球股市出现反弹、美联储倾鸽派的货币政策立场和美中两国可能达成贸易协议,马股今年以来仍下跌3.5%,是全球跌幅最大的主要股市。

驻香港的三星资产管理公司基金经理艾伦理查森(Alan Richardson)认为,马股疲弱的走势不太可能在短期内结束。

他说:“马股可能会在明年继续走低,因为自新政府去年5月上台以来,不断收紧财政政策来降低公共债务,该情况料维持到2020年5月。”

他也认为,自希盟成功执政以来,投资者便对马股感到兴致缺缺,因为新政府正努力清理前朝政府低效率和腐败作风留下的残局,但却未能实现其竞选诺言,影响了人民对新政府的支持率。

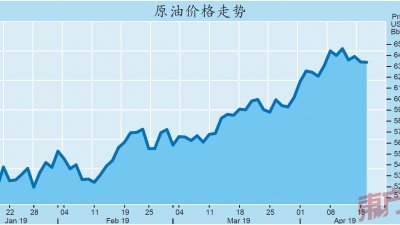

理查森表示,“市场认为大马是亚洲唯一从油价上涨受益的国家,这是一种误解。

油价上涨对大马是负面的,因为大马是石油产品净入口国,这是说大马进口的原油产品比原油出口更多。”

由于担心国家银行将会降息,年初至今,外资共抛售超过5亿美元的马股。

无论如何,虽然理查森看淡马股未来走势,但却不是因为大马存在下行风险,而仅是在未来1年缺乏正面的激励因素。

此外,安本投资基金经理巴拉特乔希(Bharat Joshi)则认为,马股前景“中和”,因为马股基建和油气相关股项在近期走高,而建筑和油气股走高是由东海岸铁路(ECRL)复工及油价上涨所带动。

中国经济放缓负面影响

另一边厢,兴业投行分析员表示,中美贸易冲突在去年下半年发生以来,中国虽采取了数项挽救措施来拉抬国内经济,如降低企业和个人税率,但是,中国2019年经济成长率料从去年的6.6%,放缓4个百分点,至6.2%。

由于中国是我国最大的贸易伙伴国,占大马贸易总值的16.7%,因此若中国经济放缓1个百分点,我国经济成长也将放缓0.6至0.7个百分点。同时,中国经济放缓对大马的科技、航空和旅游领域将造成显著负面影响。

“马中双边贸易额在去年创下1086亿美元(约4493亿令吉)的历史新高,比起1973年的16亿美元增加了683倍。中国也在2009年超越新加坡,成为大马最大的贸易伙伴国。”

随著全球较低的贸易需求和受贸易战影响,中国去年末季经济成长放缓至6.4%。虽然中国政府将扩大财政赤字至占国内生产总值(GDP)的2.8%来提振经济,并计划将增值税(VAT)从16%,下调至13%,但中国经济潜在放缓仍是大马经济将面对的风险之一。

他说,马中两国主要交易的商品包括电子与电器、工业机械、制造产品、化学及矿物燃料。其中,电子与电器产品和工业机械占我国出口至中国总额的42.9%和进口的51.6%。

中国经济走低 或重创本地出口科技股

中国经济成长走低,或将重创本地主打出口的科技公司,例如马股的外包半导体封装与测试(OSAT)业者,而该投行所追踪的益纳利美昌(INARI)、东益电子(GTRONIC)、马太平洋(MPI)和友尼森(UNISEM)及捷铵科技(JHM)的产品需求和订单将可能萎缩。

另外,他表示,中国经济成长放缓也将影响到访我国的中国游客人数。他解释,大马去年到访旅客总人数是2583万人,其中中国游客是294万人或总数的11%,是最大旅客来源国。不过,分析员认为,亚航X(AAX,5238,主板消费股)主打的是中国二三线城市,航线也较特殊,因此亚航X所受的影响也较小。

“虽然中国放缓看似将减少对原棕油的需求,但是非洲猪瘟和贸易战或令中国减少进口大豆,并增加进口原棕油。”

分析员表示,中国经济成长放慢不会显著影响本地港口股表现,因为其它国家持续成长的货运量可部份抵消该冲击,而且受影响的是货柜中物品的价值,而不是货柜厢吞吐量。

个股方面,他说,由于中国是全球最大铝市场,占全球供应和需求的半数,因此假如中国对铝的需求放缓,齐力工业(PMETAL,8869,主板工业股)或因为铝价走低而受影响。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.