(吉隆坡21日讯)随著希盟政府变相废除商品与服务税(GST,简称消费税),分析员认为,大众银行(PBBANK,1295,主板金融股)将明显受惠,因为该银行的车贷市占率接近三成,而中小型企业(SME)的情绪也逐步好转,料将带动贷款成长。

不过,大众银行股价在今天挫跌,是拖累综指失守1700点关口的黑手之一。

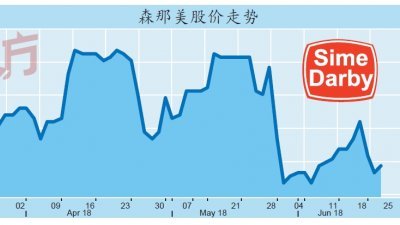

大众银行早盘交易一度起20仙或0.88%,至22.98令吉;但随后转跌,一度跌42仙或1.84%,至22.36令吉。

之后,该股收窄跌幅,最后以22.62令吉挂收,全天跌16仙或0.70%,成交量为1610万股。

无论如何,达证券分析员认为,大众银行的业绩前景在消费税调降为零后更为看俏。

此前,分析员预测,该银行可在今年取得5%的贷款成长,净利息赚幅(NIM)保持稳定,净利料可成长8%,但分析员如今调高该银行的贷款成长率预期至7%,净利成长率也调高至8.6%,至于明年的贷款成长率则预料加速至9%,净利成长率料达9.1%。

调高贷款成长预测

消费税调降至零的大赢家乃是汽车领域,汽车销售料将在6月至8月的税务空窗期内水涨船高,而大众银行在车贷市场的占有率高达28.5%,其车贷业务占贷款总额的16%。

MYNEWS长期前景仍看好分析员认为,该银行将可明显受惠于这股强劲的汽车买气。此外,大众银行也向来在中小型企业贷款市场占据重要地位,管理层表示,中小型企业的经商情绪在大选后已有所改善。

随著消费者变相废除,中小型企业的流动资金及经商程序都有所改善,加上消费税归零可刺激买气,长期内料可逐步带动商业贷款回温。

无论如何,房产市场依然不振,加上银行对存款的竞争依然激烈,料将对大众银行的净利息赚幅带来一些收窄的风险。该银行在房贷市场的占有率高达二成,房贷业务占其贷款总额的36%,意味房产买气不振将对该银行带来一些压力。

整体而言,分析员看好大众银行的前景,因为该银行的贷款成长率及股本回酬率(ROE)皆跑赢同行、料将是贷款成长率复苏的大赢家、营运效率偏高,以及资产素质强稳。

分析员指出,大选后的外资抛售潮对大众银行带来的冲击不大,该银行的外资持股率仅从3月的39.5%新高纪录微跌至39.1%,可见投资者对该银行深具信心。

分析员维持大众银行的“买进”评级,但基于全球股市波动,所以把目标价从29.50令吉,调降至25.80令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.