大马法定退休年龄为60岁,而人口平均寿命为75岁,其中男性为73岁,女性则是77岁。这也意味著,当退休人士离开职场后,还得面对约15年的退休生活。而我国年长人士,是否做好了面对退休生活的准备?

首相敦马哈迪医生日前指出,我国人口逐渐老龄化,如何让退休人士安享晚年,是政府所面度的难题。因此,首相建议应向其他发达国家取经,探讨如何保障年长者的福利。

那我国人口逐渐老龄化是什么概念呢?据妇女、家庭及社会发展部数据显示,大马将在2020年迈入人口老化社会,届时将有7.2%的人口达到65岁以上。

因财务问题难退休

据雇员公积金局(EPF)的资料显示,退休人士主要面对财务方面的问题,受到缺乏医药保障、举债及缺乏存款等因素,而导致无法退休。

其中更有超过半数会员,退休后的三至五年内,就将储蓄了大半辈子的公积金花光。

对此,博特拉大学老年研究院研究员蔡信廷接受《东方日报》访问时指出,政府早在2012年就将退休年龄提升至60岁,惟雇员公积金局会员仍可在55岁将存款提出。

薪金过低存款不足

这也导致许多会员为了购置房产,供孩子教育等用途,而提早将公积金花光。

“大马人平均寿命比过去来得更长,且部分人的寿命远比平均寿命来得更长寿,但领取公积金年龄仍维持在55岁,即意味著年长者,未来将得用同样在55岁领取的公积金,来应付更漫长的退休生活。”

他还说,当提到“安享晚年”时,国人或许得反思,是否已为退休生活做好规划?

根据公积金局2016年数据显示,仅22%的国人为退休做好准备,而64%年龄少于54岁的准退休人士,其存款少于5万令吉。

除此之外,蔡信廷认为,薪金过低,也是导致国人公积金存款不足的关键原因。因此将最低薪金的下限调高,将有助于解决国人公积金存款不足的问题。

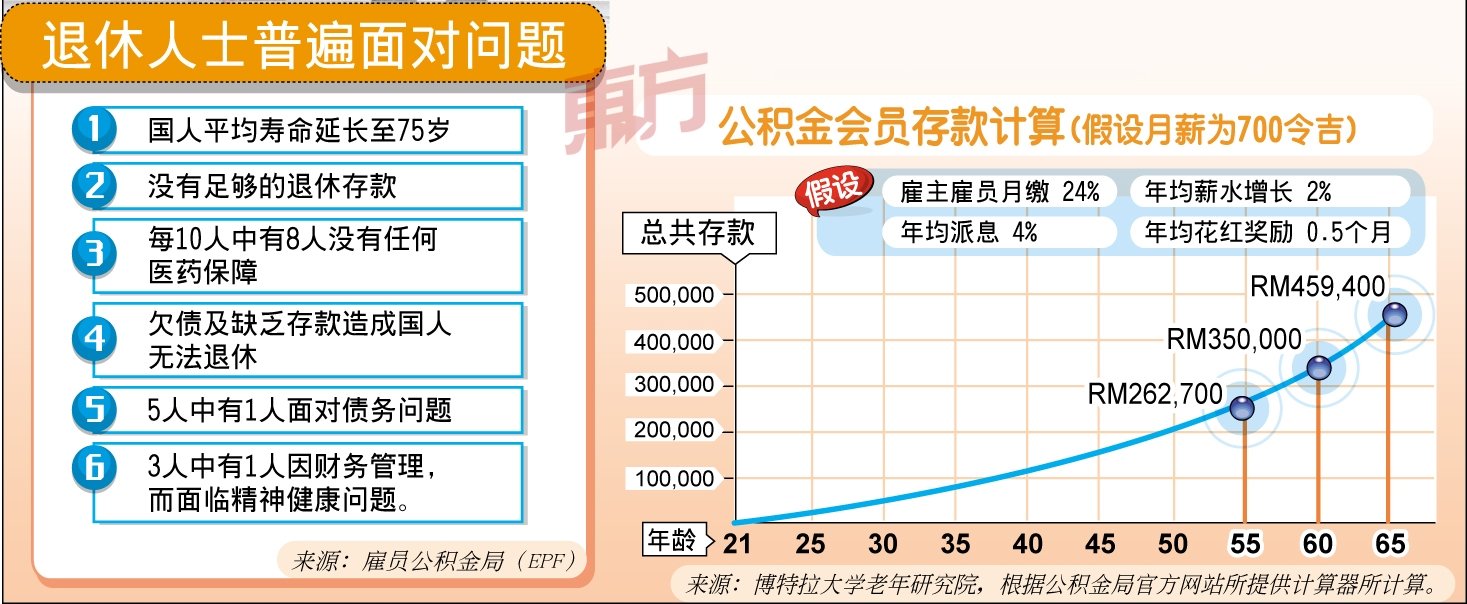

“若以700令吉薪金计算,雇员及雇主每月贡献24%,以年均加薪2%、年均派息4%及年均花红半个月来计算,若这名雇员至退休从未领取公积金,将会有35万令吉的存款;这笔数额可维持退休人士,退休后20年月领1500令吉的退休金。”

")

公积金仅够应付开销

尽管从账面上来看,公积金存款能让年长者应付退休生活,但大马人在收入偏低及通胀影响下,每月收入充其量应付开销。

同时,薪金偏低也导致公积金等退休储蓄也相对低,使低收入族群,无法为退休生活进行妥善地财务规划。

提早提出本金 利息相应减少

博特拉大学老年研究院研究员蔡信廷直言,公积金是依靠“本金生利息”来储蓄。所以,当会员提早将存款从户口提出,意味著所获得的利息减少。

而高收入族群,往往并不依赖公积金,作为退休保障,所以其公积金户口内的数额逐年攀升。

“公积金不论贫富均给予相同的派息,这是否应该去检讨公积金制度,真的能保障所有年长人士的退休生活呢?”

因此,当首相建议应该向其他发达的国家取经时,惟各国都有各自符合国情的养老福利体系,我国究竟如何从中改革,来面对人口老化的社会,这还得视新政府在相关方面的改革决心。

鼓励退休人士从事零工

面对人口老化的问题,许多国家都重视如何善用中高龄人力资源,而我国自2012年实行最低退休年龄法令后,许多长者也选择继续就业至60岁,来维持生活开销。

据国家统计局数据显示,2018年第二季度55岁至64岁年龄段的劳动参与率达47.6%,其中男性的参与率为64.4%,而女性则为30.5%。

蔡信廷说,谈到退休人士再就业这课题,可参考邻国新加坡所作的努力,包括举办宣导讲座、提供私人企业续聘退休人士的税收回扣等,无形中都起著鼓励退休人士再就业的效果。

我国社会有别于新加坡社会,因为市场上仍有许多年轻劳动资源需要就业机会。因此,他建议年长人士退休后,可从事零工经济(Gig Economic)的自由业者(Freelancer)类型工作,利用丰富的经验与技能,继续为社会服务。

他指出,在我国已达退休年龄仍继续工作,以蓝领阶级为主。这或许是因为他们的工作性质,并不受退休年龄所限制。反观从事办公室工作的白领,却往往被迫从职场下岗。

“政府过去鼓励年轻人,从事这方面的职业作为兼职,像是从事电召车司机。但我认为,零工经济的经济模式,可让年长人士继续在职场发光发热,惟政府可扮演主导的角色,提供更多相应的培训课程,为年长人士能够适应新时代,迎接事业第二春。”

退而不休 走出户外拓社交圈

拉曼大学心里和辅导系助理教授张玉金博士认为,退休人士必须秉持“退而不休”的态度,应积极参与户外活动,而避免一直待在家中,而出现与社会进行隔离的困境。

她说,让退休人士继续在职场上工作,也是让年长者续参与户外的一种,将有助于协助他们与社会接轨,这对他们的身心灵健康而言,将利大于弊。

“退休人士若选择继续工作,这对他们而言,肯定是件好事情;但必须注意的是,年长人士继续在职场上就业,则不可避免与年轻人共事,而如何跨过年龄鸿沟所带来的代沟,将是年长人士再就业所面对的挑战。”

除了继续工作外,她也鼓励年长者退休后,多参与户外活动,但也有不少孩子,会出于担忧父母的安全,而选择不让他们到户外进行活动。

“我到社区进行考察时,发现部分年长者依赖儿女照顾,而长期在家鲜少接触到人群。这主要是因为孩子工作忙碌,缺乏时间携带父母外出,或因为人身安全顾虑,担心父母外出有意外。”

其实平常我们看到的年老人士聚在茶室喝茶,或是到公园运动等,都属于参与社会活动。所以,当社会即将步入人口老化社会,政府应著手改善城市的基础建设,像是定期修葺公园和铺平人行道等举措,以配合乐龄人士的需要。

她说,年长人士常面对被社会隔离的问题,对精神及健康有害。但退休人士应建立自己社交圈,避免失去寄托。

她也强调,其实大家都应未退休生活做好准备,避免陷入退休后,无法与人交流沟通的窘境。

适应家庭生活 贡献做义工做家务

退休人士工作大半辈子,退休后空出许多时间待在家,而重新回归家庭的他们,也得重新适应家庭生活。

对此,张玉金说,过去东方社会“男主外,女主内”的社会结构,导致年长男人退休后,往往都不愿在外出社交,而年长女人则因长期扮演操持家务的角色,退休后反而更积极参加社会活动,像是到公民社会团体担任义工等。

“国人对退休往往有享清福的刻板印象,特别是华裔族群,认为退休就应待在家中,不再担起什么职责。但其实这是很不健康现象,退休人士其实也可发挥余热,像是担任义工、协助分担家务等,继续为家庭及社会作出贡献。”

她说,年长者退休之际,往往是子女们冲刺事业的阶段,因此不仅是父母需要适应退休生活,对儿女而言,同样也需调适家庭的改变家庭角色的改变。

“大多父母一般都抱著不想拖累儿女的想法,尤其是孩子不在身边的年长人士,更是希望能够自理生活,往往获得儿女的陪伴就足够。因此,儿女也应多与父母沟通,聆听他们的想法。”

欠缺医药福利 患病面对高医药费

据雇员公积金局资料显示,缺乏医药方面的保障也是退休人士所担忧的问题。惟马来亚大学医学系陈慕膑副教授说,我国给予退休人士的福利包括公积金、社会保险(SOSCO)及公务员享有的退休金等;但针对医药方面的福利,却没有更多著墨。

尽管前朝政府曾提出1Care 1Malaysia全民医疗保险政策,但却因强制收费及投保问题,而胎死腹中;而卫生部副部长李文材日前也强调,实施全民医疗保险计划的必要性,惟目前仍属讨论阶段。

陈慕膑受访时说,虽然保险公司均有推出各种医保配套,但随著年长人士身体机能下降,保费也随之提高,并非每位年长者有能力负担。再加上,大部分并没有为退休生活进行规划,导致患上疾病就得面对庞大医疗开销。

“目前我国年长人士的医药费用,大多由子女负担,因为大部分退休人士的公积金不敷他们日常所需。而儿女们面对生活开销外,还得担起父母的沉重医药费用。”

医疗资源分布不均

她也说,我国医疗系统可媲美发达国家,但国内医疗资源,长期出现城乡分布不均现象。再加上,国人往往有迷思,即私人医院医药水平较国立医院高。据国家乐龄人士基金会数据,华裔到国立医院就医的比例仅46%,远较巫裔同胞的75%及印裔同胞的84%来得低。

“不少人都投诉我国医药费高昂,但其实政府提供给60岁以上乐龄人士的福利,包括到政府医药免费治疗的福利,惟国人需改变刻板印象,多到政府医院治疗。”

她补充,年长人士患病的风险会随之提升,包括像是关节炎、高血压、糖尿病以及失智症等疾病,这类疾病都得靠著长期治疗,因此费用方面也得长期支付。在她所接触的病例而言,许多老人患上疾病均选择延迟就医,而导致错过最佳治疗机会。

“因此,我建议国人加强预防疾病方面的意识,避免年迈病痛缠身,包括定期进行身体基本检查、多吃蔬果以及多做运动;而退休人士则可透过日常生活多活动,应保持退而不休的态度。”

_2.jpeg/f54c5828d23fa847b53321666c1003b9.jpeg)