(吉隆坡5日讯)由于来自监管方面的压力增加,加上市场竞争短期内无望缓和,投行相信,大马电讯公司,无论移动通讯或是固定线业者将会继续面对强劲挑战,前景不容乐观。

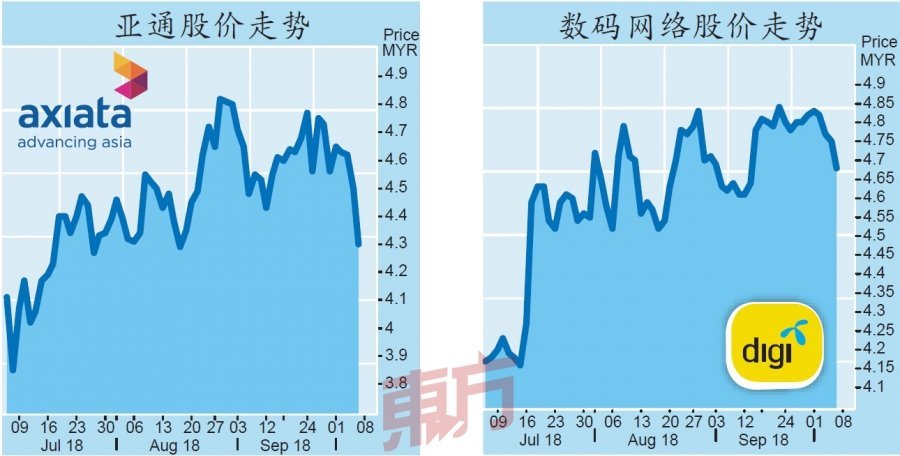

大马主要电讯业者今日皆下滑,其中亚通(AXIATA,6888,主板电讯媒体股)跌20仙或4.44%,以4.3令吉挂收。明讯(MAXIS,6012,主板电讯媒体股)、数码网络(DIGI,6947,主板电讯媒体股)与马电讯(TM,4863,主板电讯媒体股)分别滑落6仙或1.04%、7仙或1.47%及3仙或1.6%,以5.69令吉、4.65令吉和3.08令吉挂收。

大众投行分析员指出,自2015年开始的价格战已令大马电讯业者盈利下降,更甚的是,有关公司正面对来自市场力量,以及监管条例的不利冲击,这两方面都可能导致业者未来的用户人均营收(ARPU)下滑。

固线宽频也尝苦果

他表示,新政府实行的强制定价标准(MSAP)后,一向来业绩不受挑战的固定线宽频业者也尝到赚幅收窄的苦果。在MSAP的影响下,批量网络服务的收费预期在2018至2020年间,下滑8.7%到12.1%,而根据大马通讯及多媒体部,零售宽频费用也会在2018年杪时降低25%。

分析员称,马电讯目前垄断大马固定光纤网络,不过,正在下降的批量网络服务收费,还有国家能源(TENAGA,5347,主板公用股)加入提供光纤网络服务,意味著该公司面对的竞争只会与日俱增。

同时,该分析员指出,虽然移动电讯领域数年前已展开价格战,但以业者目前仍享有相对高的赚幅来看,还有继续降价的空间。

管控成本关键

在营收下滑的环境下,业者如何管控并提升成本效率将是关键。分析员认为,明讯和数码网络在控制成本上有良好记录,而亚通与马电讯则是高成本营运商,换句话说,明讯和数码网络在成本效率方面的改善空间已然有限。

考虑到盈利前景黯淡、营运风险增加和股息减少,大众投行将大马电讯领域的评级下修至“减码”。

同时,将明讯和数码网络的评级分别下调至“跑输大市”与“中和”。