(吉隆坡5日讯)由于大马手套生产商重新增产可能造成手套供应过剩,加上手套股的估值不便宜,分析员看淡手套股的投资价值。

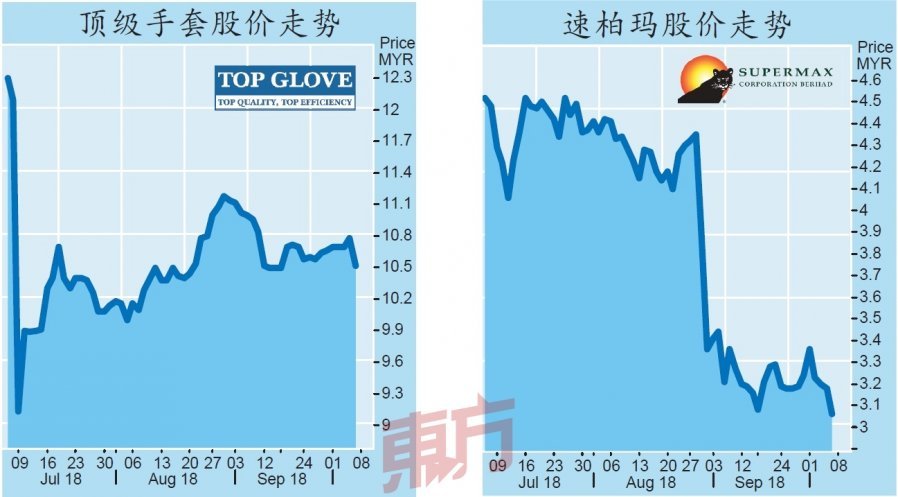

部份手套股今天承受沉重卖压,其中顶级手套(TOPGLOV,7113,主板保健股)闭市时以10.52令吉挂收,全天下跌26仙或2.41%,成交量为237万股。

而速柏玛(SUPERMX,7106,主板保健股)则滑落12仙或3.77%,报3.06令吉,成交量为1248万股。顶级手套和速柏玛在下跌榜分别位居第6位和第12位。

至于贺特佳(HARTA,5168,主板保健股)略跌4仙或0.62%,至6.38令吉;高产柅品(KOSSAN,7153,主板保健股)起1仙或0.24%,至4.25令吉。

虽然如此,肯纳格投行分析员指出,手套股从2017年至今的股价表现突出,领涨的是贺特佳(涨超过100%)、顶级手套(涨超过100%)和高产柅品(涨24%),这与强劲的市场需求相符。

大涨后估值偏高

与此同时,该分析员指出,手套股大涨之后令估值偏高。估值膨胀的速度比净利增速还快。以贺特佳为例,过去8季的本益比从18倍升至42倍,但同期的每股净利平均增幅只有10%。

另一方面,他称,随著手套公司从2016年中旬整合产能,进而令手套平均售价(ASP)下降,现在有迹象显示手套公司正在重新提高产能。

“我们认为手套供应过剩的可能性正在提高。值得注意的是,2014年和2016年便曾出现手套供应过剩的情况。”

此外,分析员指出,市场需求主要来自丁月青手套和天然胶手套,而非乙烯基(vinyl)手套。

顶级手套2018财政年上半年的需求增长,主要由非乙烯基手套用户主导的新兴市场所支撑。

他补充,天然胶手套需求是由卫生意识和标杆高的新兴市场所支撑,尤其是亚洲(不含日本)和东欧。这2个地区今年上半年手套的总销量分别大涨60%和40%。

无论如何,分析员提醒,中国的乙烯基手套产量在今年初已恢复至原有水平。而过去6个月的手套交货时间也从原有的60至70天缩短至30至45天,这可能反映手套需求逐渐减少。

除此之外,他说,手套股今年次季的业绩好坏参半,其中贺特佳的业绩好于预期;高产柅品符合预期;而速柏玛则不符预期。肯纳格投行维持手套领域的“减持”评级,并且悉数给予贺特佳、顶级手套、高产柅品和速柏玛“跑输大市”评级,目标价依序是5.15令吉、8.85令吉、3.45令吉和2.60令吉。