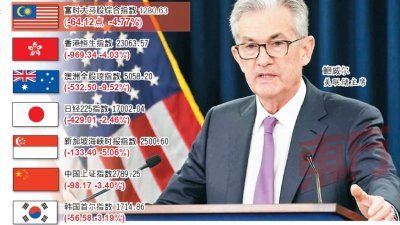

(吉隆坡16日讯)随著WCT控股(WCT,9679,主板建筑股)对卡塔尔项目的3家分包商展开的反索偿败诉,须赔偿约1亿8621万令吉,并在2019财政年(去年12月31日结账)拨出1亿1600万令吉做额外拨备,分析员认为这将加重该公司财政负担。

达证券分析员表示, 在拨出1亿1600万令吉的额外拨备之后,WCT控股2019财政年将由盈转亏,从原本的净赚8880万令吉,变成净亏2760万令吉。

他也指出,WCT控股目前正考虑所有选项,并有意对上述裁决上诉。若该公司上诉失败,预估这笔赔偿将把其净负债水平提高约0.05倍。截至去年杪,WCT控股的总债务达31亿令吉,净负债为25亿令吉(0.65倍)。

“此外,该公司手上持有价值6亿1270万令吉的永续伊斯兰债券,在3月初更额外发行总值2亿零450万令吉的伊斯兰债券,以赎回今年8月到期的中期票据(MTN),以及为子公司的银行贷款再融资。”

另外, 丰隆投行分析员对WCT控股赎回其中期票感到满意,并指3月发行的伊斯兰债券有延期选项,公司急需现金流时有备无患。

靠产托降负债

同时,该分析员提到,WCT控股因私下配售新股失败而无力去降低负债水平,而未能顺利配售的原因是其估值缺乏吸引力。因此,他认为该公司只能依靠产业信托来降低负债。

“WCT控股的土地销售在2019财政年仅带来1亿1000万令吉的销售额。此外,其零售与酒店相关资产或受到新冠肺炎疫情冲击,拖慢产业信托赚取现金回酬。”

此外, 丰隆银行分析员预估,WCT控股手上的订单价值高达50亿令吉,在吉隆坡柏威年白沙罗高原发展项目第2配套的建筑合约完成之后,将额外获得价值10亿令吉订单。

惟,大众投行分析员认为,虽然现有订单的价值不低, 但由于其建筑及房地产项目进度缓慢,整体前景仍然令人沮丧。达证券分析员将WCT控股2020至2022年财政年的盈利预测分别下调54.8%、58%及59.9%,至4400万令吉、3400万令吉和3150万令吉。

大众投行分析员则认为,WCT控股目前的现金储备是6亿4640万令吉,赔偿金不会对该公司的盈利造成冲击。

投资评级方面,达证券分析员和丰隆投行分析员同时给予该股“卖出”评级;大众投行分析员则维持“中和”评级。3位分析员把目标价分别下修至45仙、38仙及53仙。

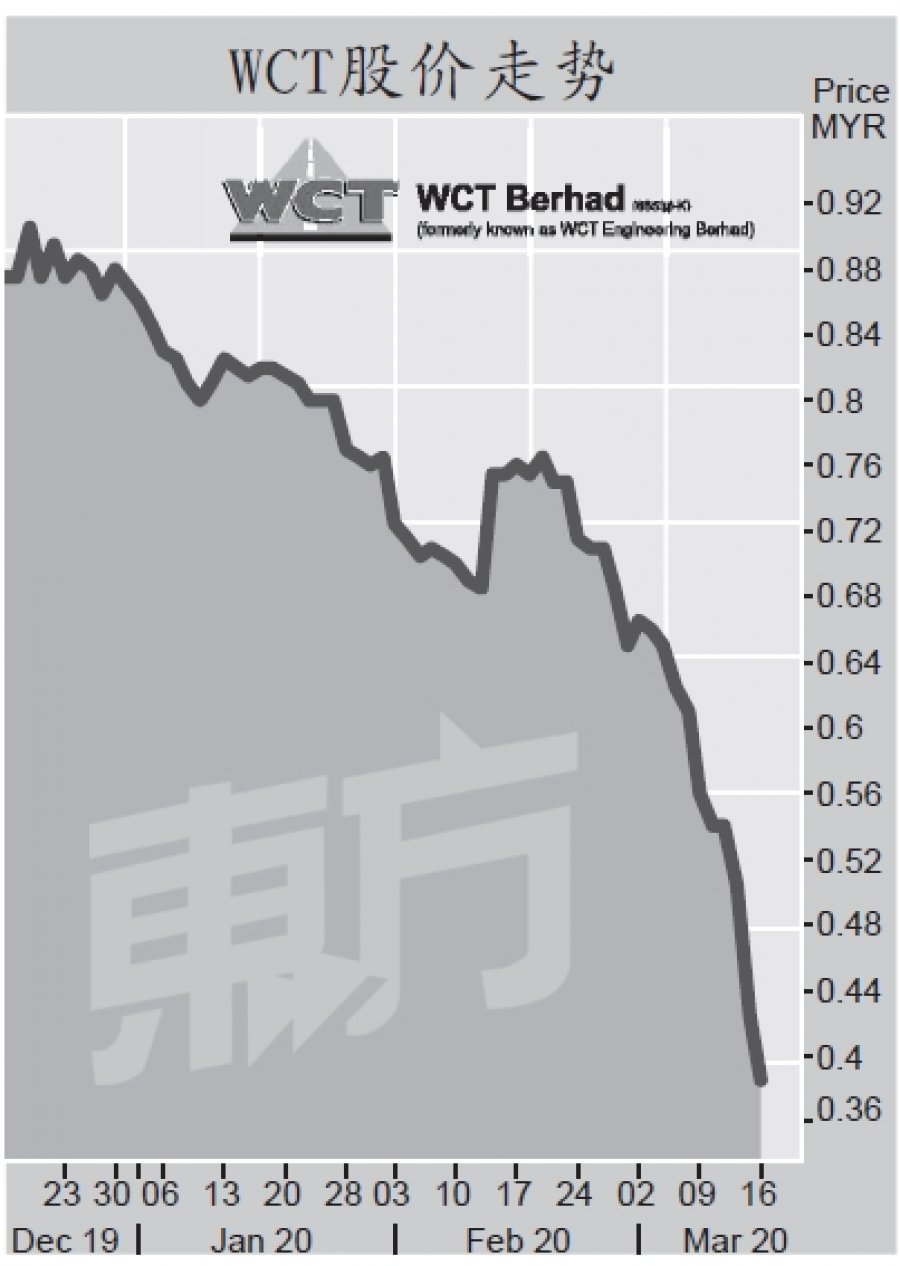

WCT控股周一闭市报3 8 . 5仙,全日挫4仙或9.4%,成交量达1210万股。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.