(吉隆坡9日讯)同为本地电子制造服务(EMS)业者的开泰(ATAIMS,8176,主板工业股)和威铖集团(VS,6963,主板工业股)近期的股价均回调,并浮现投资价值,分析员也看好两家公司的前景。

大华继显分析员基于2个原因继续看好开泰,包括2年核心净利年复合成长率为33%,以及优越的制造能力,使主要客户认定它为最佳的电子制造服务(EMS)伙伴。

“该公司持有的汽车领域ISO认证,也是它的另一项优势,有助于其赢得与汽车相关的新订单。”

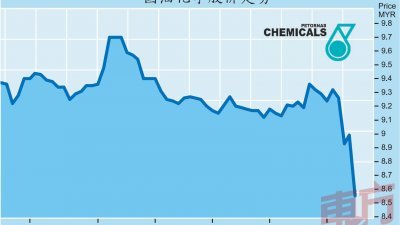

威铖集团早前预警大客户将减少订单,导致股价应声重挫,其他同业也纷纷面对抛售,包括开泰,近1个月的股价波动剧烈。无论如何,分析员相信,凭借其制造能力,开泰未来将获得更多新订单,盈利前景仍然强稳。

大华继显分析员预测,开泰2019财政年下半年(截至3月31日止)净利将比上半年高21%,至约7000万令吉。尽管上半年净利仅为5800万令吉(按年成长25%),只占分析员全年预测的45%,但他表示,盈利疲弱是因为新产品生产计划的调整,因此这样的表现并不算令人失望。

上述新产品在去年9月杪投产,料将推高开泰2019财政年第3季盈利。开泰将在下个月公布第3季业绩。

若开泰能够从其他竞争者手中夺得更多订单,相信股价将有更大的上行潜力。分析员相信,开泰能够在2019财政年取得1亿2800万令吉的净利,并维持开泰“买进”评级和2令吉的目标价。

与此同时,大马银行分析员认为,威铖集团股价一轮大跌后,已价值浮现,因此,将评级从“守住”上调为“买进”,并将目标价从1.31令吉,下调至1.04令吉。

由于主要客户将在2019财政年下半年减少印制电路板组装(PCBA)订单,分析员将威铖集团2019至2021财政年(7月31日结账)盈利预测下调6%至15%。

虽然来自主要客户的订单量将减少,但威铖集团目前正与超过5家跨国公司洽商,希望获得更多订单,以提高其产能使用率。

威铖受惠于贸易战

威铖集团董事经理拿督颜森炎在早前的股东大会后表示,中美贸易战为该公司带来新的机会。“已有多家美国公司向我们咨询,希望将业务多元化至东南亚。”

大马银行分析员相信,有了占地30万平方英尺的厂房,威铖集团已经准备好抓住这些新机会。

此外,考虑到中美贸易战带来的不确定性、营运成本高企和市场剧烈的竞争,该公司正在努力简化中国业务,以合理化成本。

虽然威铖集团短期受到一系列不利消息的打击,但由于其股价已经大幅回调,分析员仍对其喊买。

“股价近期回调之后,是买进威铖集团的好时机,因为该公司过去的执行记录良好,我们看好其长期前景。”

除此之外,该公司的资产负债表健康,截至去年10月31日,每股净资产达84仙,净负债率为0.2倍。

两家公司今天股价一起一跌,开泰股价今天下跌5仙或2.86%,收在1.70令吉;而威铖集团股价则涨1.5仙或2.04%,以75仙挂收。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.