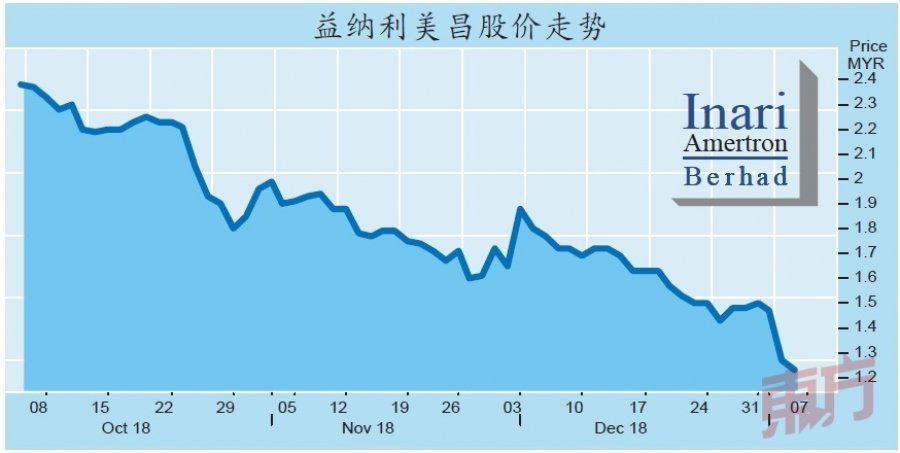

(吉隆坡4日讯)苹果下调业绩预测,对益纳利美昌(INARI,0166,主板科技股)的净利影响料仅限于低单位数跌幅,因此,分析员认为,该股周四暴跌13.6%,浮现投资价值,可趁低买进。

益纳利美昌今日全天仍下跌3.15%或4仙,至1.23令吉,成交量是3200万股。

达证券分析员认为,虽然苹果下调业绩预测对益纳利美昌不利,但是,根据苹果最新营收预测下调幅度分析,益纳利美昌净利料只会因此出现低单位数跌幅,因此,该股昨日的跌势显得过度反映。

分析员说,实际上,苹果下调业绩预测并不是完全在意料之外,苹果减少向供应商拿货的消息早在去年11月已不绝于耳,而这些消息相信也是导致益纳利美昌股价自当时下滑了30%的原因之一。

前景仍乐观

整体而言,达证券暂时维持益纳利美昌的盈利预测,因为该公司2019财政年首季(截至9月30日止)业绩出炉后,由于营收下跌12.7%,分析员已下调了该公司的盈利预测。

另外,分析员对益纳利美昌短至长期的前景仍然相当乐观,并预测其2019至2021财政年的净利成长可达14.2%、27.5%和26.9%,至2亿5760万令吉、3亿2830万令吉和4亿1650万令吉,因该公司将有新项目和扩张计划。

“益纳利美昌新项目不仅能多元化产品组合,也有助保持公司在行业中的市场地位,并朝新发展趋势前进,如智能手机的2D和3D脸部识别、健康指标感应器和迷你LED。”

达证券分析员认为,苹果销售放缓的负面因素已反映在益纳利美昌近期疲弱的股价之中,目前,其股价估值相当便宜,仅以13.8倍的预估本益比交易,低于其5年平均本益比的1倍标准差(SD)。

有鉴于此,分析员重申该股“买入”投资评级,若以23倍的本益比计算,其目标价为2.10令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.png/54224cbd3d1426d2188c57b45bcdbd29.png)

.png/0177ee8e02e3083adc96747966c11cca.png)

.jpg/c2c746719786087eef5e208d82b2ba6c.jpg)