(吉隆坡3日讯)告别愁云惨雾的2018年后,种植业2019年出现新转机,印度政府今年下调棕油进口关税,加上库存减少,需求好转,原棕油(CPO)价格有望摆脱长期颓势。分析员认为,3月初是投资者大手买入优质种植股的绝佳时机。

印度和大马上周达成协议,该国将会把原棕油进口税率从44%下调至40%;精炼棕油产品税率从54%调降至45%。

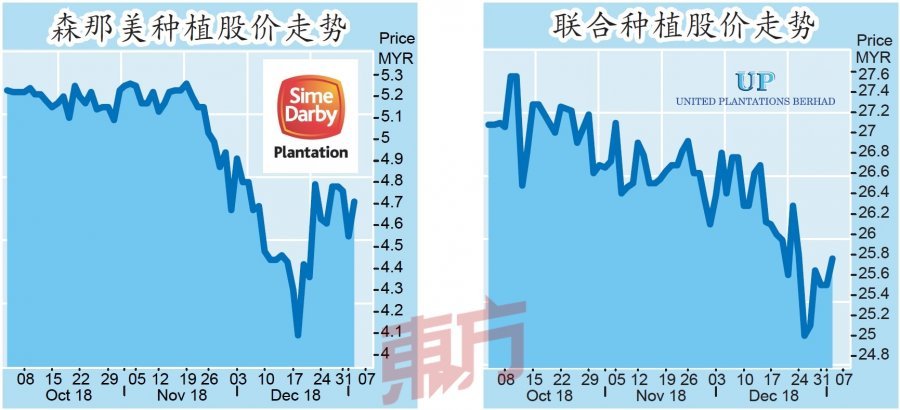

该消息激励种植股走高。周四闭市时,森那美种植(SIMEPLT,5285,主板种植股)收4.71令吉,起16仙或3.52%,是今日地12大上升股,成交量为140万5700股。

联合种植(UTDPLT,2089,主板种植股)以全天最高点25.76令吉挂收,起26仙或1.02%,是第5大上升股,成交量为3000股。

大安控股(TAANN,5012,主板种植股)收2.65令吉,起9仙或2.47%,成交量为26万7500股,排在上升榜第17位。

达证券和肯纳格投行分析员仍维持种植领域“跑输大市”和“中立”评级,惟不约而同地表示,种植业已经“看见曙光”,肯纳格投行分析员甚至建议投资者在3月初买进种植股。

“回看2013年1月至3月的情况,虽然当时原棕油价格开始复苏,但鉴于种植业首季的整体业绩表现欠佳,投资者纷纷脱售种植股,大马种植指数大幅走跌。”

分析员认为,今年不排除也会出现类似的情况。在种植业首季业绩出炉,显示盈利表现十分疲弱后,种植股或会承受沉重卖压,而这正好是投资者囤积优质种植股的时机。

“尤其是像合成种植(HSPLANT,5138,主板种植股)拥有大规模上游业务,及拥有出色营运能力的云顶种植(GENP,2291,主板种植股)和高产量的种植股。”

至于原棕油价格上涨的契机,还包括中国在农历新年之前对棕油较高的需求、印度调降棕油进口税,及中国恢复购买美国大豆,使大豆价格连同原棕油价格回升。

棕油价摆脱颓势

有鉴于此,肯纳格投行分析员预测,今年首季结束时,原棕油价格会介于每公吨2300令吉至2400令吉。然后,随著原棕油产量进入低产量季节,原棕油价格在次季会进一步走高至每公吨2500令吉至2600令吉。

“下半年,原棕油价格才会回落至每公吨2200令吉至2300令吉。总体而言,我们预测今年的原棕油平均价格为每公吨2400令吉,按年上扬7%。”

无论如何,分析员强调,由于去年末季棕油产量高,价格被拖低,因此,种植公司今年2月份公布的去年末季业绩,可能会不甚理想。

另外,他也指出,上调种植领域投资评级的条件为:中美贸易争端好转、印尼对欧洲的棕油进口提高,及大马和印尼棕油产量下跌。

目前,该投行维持种植领域“中立”的投资评级。

达证券分析员则表示,市场在2个月前传出印度政府调降棕油进口税的消息,市场基本上已经消化了这项消息。而他也相信,大马将是所有东盟国家中最大受惠者。

另一方面,分析员认为印度买家的消费模式也会逐渐从原棕油转向精炼原棕油产品。截至去年11月份,大马进口印度的原棕油按年增长了16.3%。

鉴于一些棕油进口商期待印度政府调降原棕油进口税,而延迟出货。因此分析员预计1月份进口印度的原棕油将会增加。

达证券分析员表示,这项消息对原棕油价格的上调十分有利,他维持2019年原棕油价格于每公吨2400令吉,以及重申该领域“跑输大市”投资评级。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpeg/cce47bb0e6c6237de29943e83e439625.jpeg)

.jpg/c2c746719786087eef5e208d82b2ba6c.jpg)