(吉隆坡21日讯)云升控股(YINSON,7293,主板能源股)刚出炉的2019财政年第3季(截至10月31日止)业绩大致符合市场预期,鉴于未来合约料陆续有来和赚幅扩大,分析员因此上调未来盈利预测。

云升控股2019财政年第3季净利按年锐减52.39%,至4339万令吉,营收则微增0.93%,至2亿6558万令吉;首9个月净利也按年减少24.48%,至1亿7750万令吉,营收则上涨14.48%,至7亿4730万令吉。

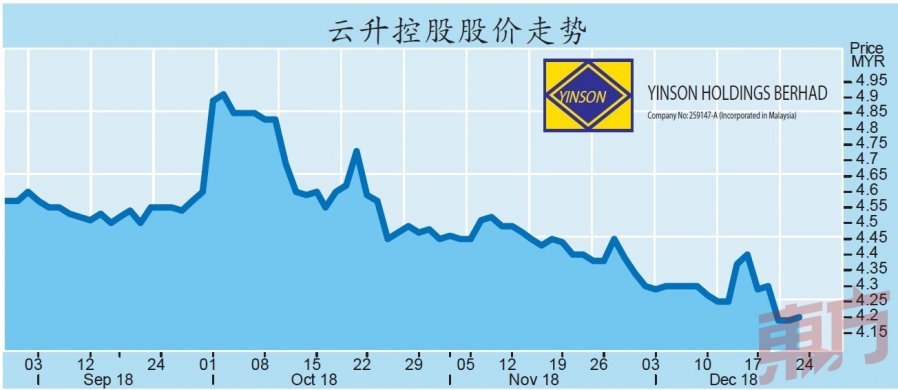

云升控股股价周五先跌后起,早盘时一度下跌8仙或1.97%,到全天最低的4.11令吉,但随后转跌为升,全天涨1仙,报4.20令吉,成交量达74万股。

马银行投行分析员表示,云升控股最新业绩符合预期,占全年预测的77%。“排除3500万令吉的一次性折旧亏损后,第3季核心净利按季成长20%,至7800万令吉,而上半年表现不佳是因为该公司在次季支付了一笔为“John Agyekum Kufuor(简称JAK)”号浮式生产储油船(FPSO)承担一笔合用成本。”他说,JAK FPSO在本季贡献了该公司38%盈利,未来仍会是其重要的盈利来源。

业绩超越预期

另一边厢,肯纳格投行表示,云升控股首9个月业绩超越该投行预期,核心净利达2亿零720万令吉,占该投行全年盈利预测的92%,归功于营运赚幅比预测更高。但是,若按年比较,该公司累积盈利按年滑落26%,原因是去年中购买了JAK FPSO后融资成本走高2.6倍和联营公司贡献按年下跌76%。就最新单季表现而言,虽然云升控股第3季度船租和营业额成长8%,但其核心净利按年收窄16%,至8150万令吉。

他认为,云升控股能在全球油气领域对FPSO需求回暖中受惠,目前,其手中订单价值是41亿美元(约171亿令吉),其中多数合约来自JAK FPSO。该公司正在尼日利亚Anyala和Madu油田进行独家谈判,并有望获得首个开采和生产合约(E&P)。

若事成,该公司最少可在当地开采7年,随后可再延长8年。与此同时,该公司正积极竞标巴西和加纳的4个新项目,预计所需的资本开销达10亿美元(约42亿令吉),该公司设下至少赢得其中一项合约的目标,最终结果料在明年上半年出炉。

该分析员也认为,相比直接竞争对手布米阿玛达(ARMADA,5210,主板能源股)2倍净负债率,云升控股的理财手法更胜一筹,净负债率只有1倍。

鉴于调高赚幅预测,肯纳格投行分析员将云升控股2019和2020财政年盈利预测上修10%和8%,至2亿4950万令吉和2亿3330万令吉。总括而言,肯纳格投行给予云升控股“超越大市”的投资评级,目标价是5令吉,而马银行投行也给予该股“买入”评级,目标价是4.56令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.png/0177ee8e02e3083adc96747966c11cca.png)