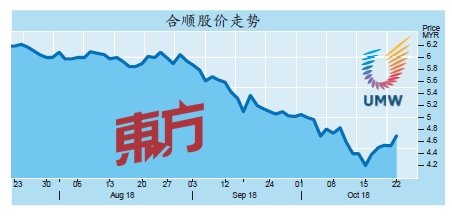

(吉隆坡22日讯)合顺(UMW,4588,主板消费股)将在今年末季至2019年首季间推出多种车款,料能够刺激汽车销量成长,而工业设备业务的生意也料将增加。分析员认为目前是合适的进场时机,高声喊买,该股股价周一一度飙升20仙或4.42%,至全天最高水平的4.73令吉。

合顺随后回吐部份涨幅,以4.70令吉闭市,全天上涨17仙或3.75%,共有187万9400股易手,位居全场第5大上升股。

艾芬黄氏资本分析员表示, 汽车总销量在免税期间大幅走高, 预计今年末季的销量将回软。不过, 合顺预定在今年末季至2 0 1 9年首季之间推出多种车款, 包括新版丰田威驰(Vios)、佳美(Camry)、也可能引进雅力士(Yaris)车款、以及第2国产车(Perodua)运动型休旅车(SUV),相信可为该公司的汽车销量保温。

工业设备业务方面,与日本小松公司(KOMATSU)的联盟将让合顺获得更广泛的小松产品,从而在建筑和采矿领域获得更多生意。

“我们预计合顺的工业设备盈利将在2 0 1 7至2 0 2 0财政年取得7 . 5 % 的每年复合成长率(CAGR),主要是由仓库和物流领域的工业设备租赁生意所支撑。”

不过,分析员指出,合顺的新业务--机械及工程(M&E)业务仍需要一段时间来取得收支平衡,该业务在今年上半年及2017财政年的税前亏损分别为340万令吉及2950万令吉。

这是因为, 劳斯莱斯公司(Rolls-Royce)的Trent 1000引擎技术问题可能会持续下去。

收购MBMR或落空

至于收购MBM资源(MBMR,5983,主板消费股)一事,分析员指出,其2.56令吉报价不具吸引力, 低于该分析员的目标价3.27令吉,且比MBM资源的每股净资产(NTA)低30%。

市场担忧,合顺与MBM资源的交易可能落空、以及销售税与服务税(SST)落实后,汽车销售前景黯淡,导致合顺股价按季大跌26%。综合上述因素,分析员将合顺的2019至2020财政年每股盈利预测上调13%至29%。

因此,分析员相信,该股存在上涨空间,目前是合适的进场时机,将该股从原本的“守住”上调至“买进”评级,目标价为6.30令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.