(吉隆坡1日讯)排除因认列脱售雪河输水公司(SPLASH)的一次性亏损,金务大(GAMUDA,5398,主板建筑股)2018财政年核心净利按年上涨17%,符合预期;但大部份分析员因其建筑业务将受政府缩减第二捷运(MRT2)合约价值所影响,以及SPLASH贡献减少,而下修2019财政年盈利预测。

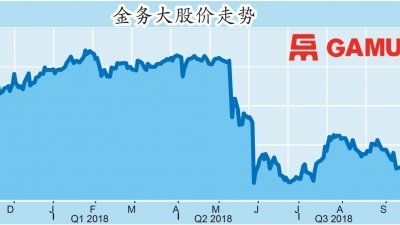

业绩净亏及财测遭调低,导致该公司股价周一(1日)走跌,一度下跌15仙或4.46%,至全天最低水平的3.21令吉;最后则收窄跌幅,以3.28令吉闭市,全天则下滑8仙或2.38%,共有550万股易手,位居全场第17大下跌股。

由于必须认列脱售雪河输水公司(SPLASH)的一次性亏损3亿零400万令吉,金务大2018财政年末季(截至7月31日止)由盈转亏,至净亏1亿零108万令吉,营业额则按年增长19.9%,至12亿1481万令吉。全年净赚5亿1388万令吉,按年减少14.7%;营业额却上涨31.6%,至42亿2706万令吉。

排除这项减值亏损, 金务大2018财政年净利仍有17%的成长。

但2 0 1 9财政年盈利可能因受失去水务资产盈利贡献、维修协议费用减低、以及缩减第二捷运(MRT2)合约价值的影响而放缓。

展望未来, 管理层感到宽慰的是SPLASH的长期问题终于解决。尽管如此,分析员对建筑领域中期前景不太乐观,因第二捷运成本正在审查阶段。

肯纳格研究分析员指出,利好因素在于金务大未完成订单和产业未入账销售分别处在舒适的60亿令吉及23亿令吉,提供额外3年的盈利可见度。

截至2018财政年,房产销售额达到36亿令吉,超过管理层通过海外项目(即越南)的销售目标为35亿令吉。

不过,肯纳格研究分析员仍将2019财政年核心净利下修4%。该分析员认为,尽管建筑领域前景充斥不确定性,短期合约流量较小,但维持原本的投资评级和目标价。

目前的股价水平深具吸引力,2019财政年预测本益比为10倍。

大华继显分析员也下修2019至2020财政年净利预测6%及5%,并将年度订单目标从15亿令吉减至5亿令吉。同时,JF艾毕斯证券分析员表示,2018财政年录得36亿令吉的预售额,高出原定目标,主要是受越南和新加坡强劲销售所带动。

整体而言,海外项目占预售额的67%,本地项目占33%。管理层放眼2019财政年预售销售为40亿令吉。

“将失去SPLASH的贡献,和产业业务好转的因素纳入考量之后,我们将2019财政年盈利预测下修6.5%。”

另一方面,艾芬黄氏资本则将2019和2020财政年净利预测上调1%及3%,以反映其建筑和产业领域的增长表现,均超出分析员预期。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.