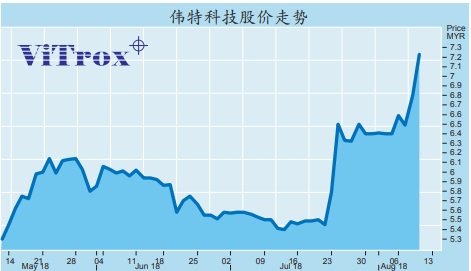

(吉隆坡9日讯)获得两家外资投行青睐的伟特科技(VITROX,0097,主板科技股),股价在今天应声大涨,盘中劲扬48仙或7.06%,至7.28令吉全天最高水平,最后以7.23令吉闭市,全天大起43仙或6.32%,创新高纪录,同时也是全场第3大上升股。

大华继显和麦格理投行今天不约而同发布首次追踪伟特科技的分析报告,两者分别给予该股“买进”和“跑赢大市”投资评级,目标价分别是8.25令吉和8令吉。

以上消息激励伟特科技的股价在今日一举冲破7令吉关卡,盘中最高触及7.28令吉,之后略为收窄涨幅,以7.23令吉挂收,全天扬升43仙或6.32%,成交量为278万6200股,高于昨天的214万零600股。

该公司自7月26日公布不俗的业绩后,备受分析员好评,股价逐步攀升,其今天的闭市价,已超过部份分析员所给的目标价。

除了首次追踪的大华继显和麦格理投行,也有追踪伟特科技的丰隆投行、KAF西金和马银行投行,所给的目标价分别是6.72令吉、6.80令吉和6.80令吉。

而大华继显今天在分析报告中表示,看好伟特科技盈利前景,预期该公司2017至2020财政年净利可创下31%的年均复合成长率(CAGR)的好成绩。

3利好唱好前景

该分析员是基于3项利好唱好伟特科技前景,即:新厂比原厂大3倍、在视觉检测科技拥有核心竞争能力、以及它是美中贸易战的潜在受惠者。

分析员称,伟特科技先进的视觉检测系统让公司在过去多年赢得美誉,是该领域的领导者。它 的 3 D 先 进 X 光 检 测 系 统(AXI)拥有超过40%的市占率。同 时 , 也 是 自 动 光 学 检测 ( A O I ) 及 机 器 视 觉 系 统(MVS-S)产品的最大供应商。

此外,该公司的另一个亮点就是新厂空间比原厂大3倍,预期截至2020年止,该公司的员工人数将增加1倍。

分析员认为,这将帮助提高生产力,因为该公司2017年的员工人数是2012年的2倍,而销售额及净利分别激增了269%及282%。

另一方面,在“中国制造2025”大蓝图下,科技发展是中国中期增长策略的重点。

尤其中美贸易战升级,中国或加快对半导体的投资。分析员称,若2018至2019年半导体销售增长超过40%,中国有望于2019年成为世界最大半导体供应国。

贸易战赢家

因此,分析员看好伟特科技会是中美贸易战的潜在受益者。

科技已成为全球发展趋势,例如5G网络、自动驾驶、物联网(IoT)技术和人工智能(AI)等都需要更加复杂的电路组装及体积更小的半导体零件。

因此,分析员认为,这将使半导体的周期性越来越短,对先进检测系统的需求及要求也相应增高。

分析员称,伟特科技早已瞄准3D系统市场的增长潜能,并于2011年开始踏足相关领域,独到的眼光让该公司崛起为检测系统业务的领先者之一。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpg/1e517db0310657d89c2f1b6cc989e78d.jpg)