(吉隆坡1日讯)东益电子(GTRONIC,7022,主板科技股)次季业绩较为疲软的表现符合市场预期,分析员表示,该公司下半年业绩在感应器业务带动下将迎头赶上,所以他们大致上维持其财测和投资评级。

由于下半年展望备受看好,东益电子的股价在投资者追捧下走高,盘中触及2.67令吉全天最高,涨17仙或6.8%,之后略为回吐涨幅,以2.60令吉挂收,全天起10仙或4%,成交量为745万股,是全场第24大上升股。

东益电子昨天公布的2018财政年次季(截至6月30日止)净利按年扬升32.27%,至934万令吉,去年同期为706万令吉;营业额按年上涨13.68%,至7153万令吉。

上半年而言,该公司净利按年成长109.13%,至2453万令吉;营业额也按年增加40.14%,至1亿5801万令吉。

上半年落后预期

东益电子上半年净利只占市场全年预测的约30%,落后预测;不过,分析员皆表示,这已在意料之中,并预计感应器业务将在下半年表现强劲,所以大部份分析员维持其财测。

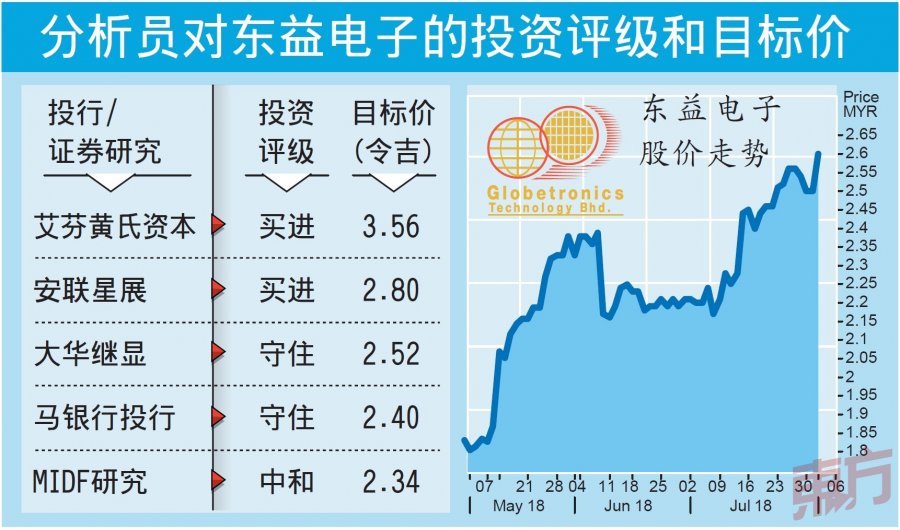

艾芬黄氏资本分析员指出,东益电子上半年净利占他和市场全年预测的28%和33%,不过,这在他的预期之内。

“我们预料其下半年表现较为强劲,因为光源感应器的产量恢复正常化,以迎合客户将在第3季推介新产品的需求;加上手势感应器的额外产能,都是该公司下半年将表现强劲的主因。”

安联星展证券分析员也认同地说,次季盈利疲软,按季挫跌39%,至930万令吉,是在预期之内,使到上半年净利只占他和市场全年预测的27%和32%。随著感应器业务的产量将在下半年显著增加,所以下半年强劲的表现可抵消上半年的疲软。

马银行投行分析员则称,东益电子上半年核心盈利占他全年预测的40%,表现超越预期,因为他预计该公司在下半年会有更强劲的表现,主要是由感应器业务的需求带动,因为智能手机主要业者将在第3季推介新产品。

他基于较高的感应器销量,将东益电子2018至2020财政年盈利预测,分别调高2%至9%;同时,也把目标价上调4%,至2.40令吉,但维持该股“守住”评级。

艾芬黄氏资本和安联星展维持财测和“买进”投资评级,不过,艾芬黄氏资本将目标价从2.64令吉调高至3.56令吉。

MIDF研究和大华继显则认为该股目前的股价已反映了感应器业务将在下半年交出强劲的表现,所以给予该股“中和”和“守住”评级。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.