(吉隆坡25日讯)随著希盟政府的电力政策逐渐明朗化,丰隆投行分析员认为,国家能源(TENAGA,5347,主板贸服股)和杨忠礼电力(YTLPOWR,6742,主板基建股)并不会受到政策变化影响,并维持两者“买进”评级。

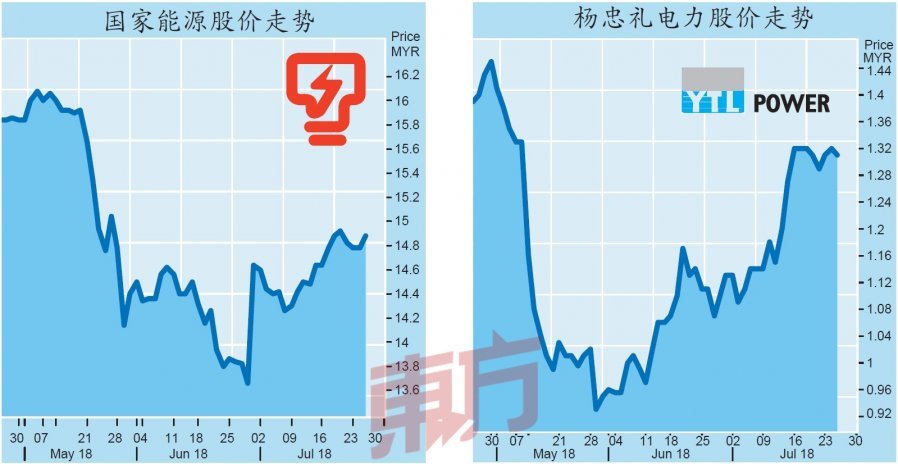

国家能源和杨忠礼电力周三一涨一跌;前者上涨10仙或0.68%,报14.88令吉,后者则下跌4仙或3.15%,报1.23令吉。

希盟政府上任以来,批准了发电成本转嫁机制(ICPT)在今年下半年照跑,而能源、科技、科学、气候变化及环境部长杨美盈也向媒体透露,将检讨独立发电厂(IPP)合约,有意取消其中4个项目,但目前还没公布被取消的项目。

尽管如此,分析员相信,国家能源和杨忠礼电力将不受影响。

国家能源方面,分析员指出,既然政府已批准ICPT机制在下半年照跑,相信该机制已无遭废除之虞。

在ICPT机制下,该公司将可免于燃料价格的波动冲击,继续以额外收费或回扣的方式,把燃料价格上涨或下跌的影响转移给用户。

在最新一次的ICPT中,政府将动用1亿1400万令吉的电力工业基金(KWIE)来补贴住家用户,代后者偿还国家能源的额外收费,只有商业用户需要偿还额外收费。

分析员指出,KWIE目前还有7亿6000万令吉的资金,假设煤炭价格继续保持在每公吨100至120美元区间,该基金足以继续用来补贴住家用户至2020年杪。

KWIE是政府与独立发电厂(IPP)重新谈判供电合约后所成立,国家能源必须把节省下来的资金存进该基金,并由能源委员会(EC)管理,用于发展电力领域。

除了盈利继续不受燃料成本波动影响,分析员相信,该公司握有的2项IPP合约遭政府取消的机率不大。

喊买国能杨忠礼电力

分析员指出,当该公司在2015年收购宜麦东(Jimah East)发电厂项目的70%股权及Track4A发电厂项目的51%股权,就已经做了精密审核。

相信该2项目的回酬是合理的,不会被政府刁难。

至于杨忠礼电力,该公司的2018财政年首9个月(截至3月31日止)核心净利明显改善,主要受登嘉楼北加(Paka)发电厂的延长合约及英国水供业务带动,至于新加坡电力业务料将停止拖累该公司。

此外,Yes移动电讯业务的用户数量增长,加上向马电讯(TM,4863,主板贸服股)购买的批发宽频成本将从今年开始减少,进一步扶持该公司的业绩表现。

分析员指出,杨忠礼电力在约旦及印尼的发电厂项目料将分别在2020年与2022年启用,为该公司的前景更添看头。

此外,该公司持续回购股票,已达到股票总额的4.92%,一旦触及5%,不排除该公司可能把库存派送给股东,以回馈股东的长期支持。

分析员维持国家能源的“买进”评级,目标价为17.50令吉,同时也维持杨忠礼电力的“买进”评级,并把目标价从1.25令吉,上调至1.45令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.