(吉隆坡27日讯)虽然大马车商公会(MAA)因政府短期经济复苏计划(ERP)下的免税优惠,而看好下半年的车市前景,但分析员认为,购车情绪疲弱将影响汽车股营收复苏的步伐,并维持全年销量预测及汽车业的“减持”投资评级。

大马车商公会表示,在新冠肺炎疫情和限行令的冲击下,今年上半年汽车总销量按年下挫41.1%,至17万4700辆。轿车销售按年锐减41.3%,至27万零900辆;而商用车销售也按年暴跌37.9%,至1万5800辆。

同时,6月汽车销量按月的飙升94.7%,至4万4700辆,按年也微升5%,主要是因为政府于6月宣布的免税优惠带动买气。

MAA上调销售预测

政府在短期经济复苏计划(ERP)中批准本地组装汽车(CKD)免征100%销售税,以及对原装进口车(CBU)免征50%进口税,从6月15日至12月31日。

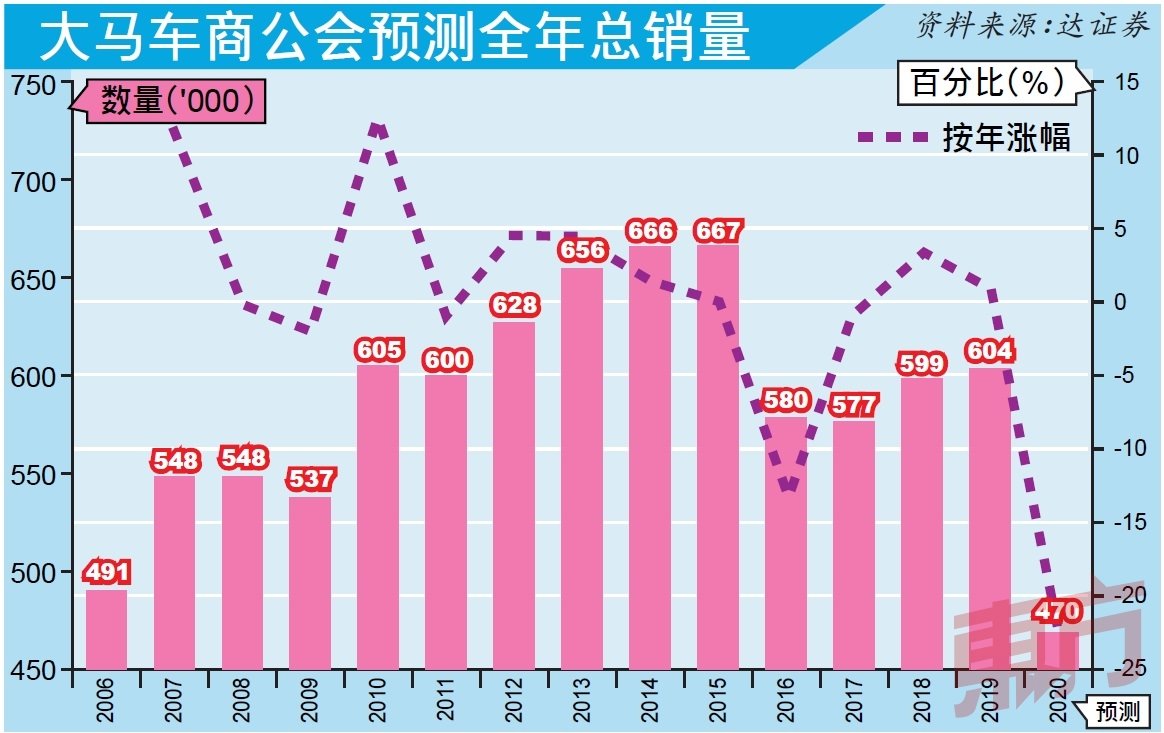

因此,大马车商公会将今年汽车总销量预测,从之前的40万辆提高18%,至47万辆,但按年仍跌22.2%。

该公会预计轿车销售料上涨18.8%,至42万7700辆,而商用车销量则增加5.7%,至4万2300辆。这也意味著,下半年的汽车总销量预测为约29万5300辆,比去年同期减少4.1%。

不过,达证券分析员对下半年的车市抱持谨慎态度,其全年汽车销售预测为43万1000辆,比车商公会所预测的47万辆低。

该分析员表示,今年下半年不会出现类似2018年免税期需求飙升的情况。而疲弱的消费者信心和严格的房屋贷款需求也会抑制汽车总销量的增幅。

“由于市场环境充满挑战,我们维持今年总销量预测,也就是43万1000辆,比2019年跌29%。”与此同时,分析员维持汽车领域“减持”投资评级,主因是疲弱的市场情绪将导致汽车股项盈收在下半年缓慢复苏。

此外,分析员维持喊“卖”MBM资源(MBMR,5983,主板消费股)、PECCA集团(PECCA,5271,主板工业股)、森那美(SIME,4197,主板消费股)和合顺(UMW,4588,主板消费股);但建议“买进”BERMAZ汽车(BAUTO,5248,主板消费股),特别是该股拥有潜在上涨逾12%的空间。

.jpg/7719da84a55e8b96bdf80b2b6e64a8ac.jpg)