(吉隆坡9日讯)虽然含糖饮料税正式开跑不会打击星狮控股(F&N,3689,主板消费股)的盈利表现。但澳洲目前的气候异常干旱,导致牛奶产量下跌而推高了牛奶价格,分析员预计星狮控股乳制品业务必深受影响。

牛奶年初至今的平均价是每公吨1839美元,而年初至今累积涨了33%,至每公吨2450美元。

大华继显分析员指出, 全球贸易争端原本就已导致市场需求波动,进而拖累乳制品售价从最高水平下跌3.2%。“如今营运环境雪上加霜,势必会影响牛奶产量和供应,导致乳制品成本高涨。”澳洲持续面临干旱天气,预计牛奶产量会降至25年新低。而偏低的牧草和饲料库存说明了这一点。

同时,分析员表示,乳制品业务的原料成本总计占了星狮控股整体销货成本(COGS)的45%。管理层已经对冲原料成本至2019财政年杪。他估计, 星狮控股的净赚幅只有10%,假设该公司没有转嫁成本,奶粉成本每上涨10%,其2020财政年的每股盈利便会减少20%。

无论如何, 分析员认为,星狮控股可通过调涨乳制品价格来应付成本高企的影响。“该公司只要把乳制品的平均价格调高5%,便可抵消成本增加10%的影响。”

不过, 根据目前的牛奶价格,星狮控股可能必须把平均售价调高10%,才可彻底地将成本转嫁予客户。

“虽然迄今牛奶的需求已经相对疲弱,但若价格再度上涨,预计销量还会进一步减少。”至于含糖饮料税方面的冲击, 分析员表示, 星狮控股的汽水业务只为该公司贡献少于10%的扣除利息和税项前之收入(EBIT)。

“因此,虽然2020财政年的汽水销量或会减少,但对星狮控股的影响微乎其微。假设汽水销量下跌10%,该公司2020财政年整体盈利也只会减少1%。”

糖税影响不大

总体而言,分析员虽看好星狮控股出口业务的成长前景,但由于该公司表现极容易受到乳制品价格的影响,因此他把星狮控股2020财政年的盈利预测,从增长5%下修至萎缩2%。

另一方面,星狮控股的派息政策是至少拿出50%的净利来派息。在2013财政年至2015财政年,该公司支付的股息基本上是占净利的超过70%。

然而,在2016财政年至2018财政年,该公司的股息派发减少至占净利的55%至65%。

因此,分析员预期接下来星狮控股的股息支付只会占净利的50%。综合以上因素,大华继显把星狮控股的投资评级从“守住”下砍至“卖出”,目标价也下调至30.50令吉。

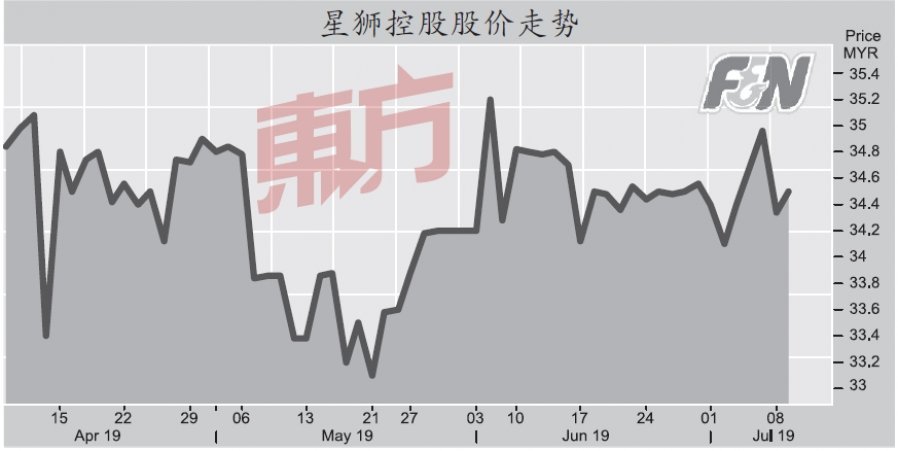

闭市时,星狮控股报34.50令吉,全天涨16仙或0.47%,成交量是52万股,并成为全场第9大上升股。