(吉隆坡6日讯)在低棕油价格的环境下,种植公司去年末季仍未走出低潮期。虽然价格在首季开始回升,不过种植领域的首季业绩预料仍难以明显好转。

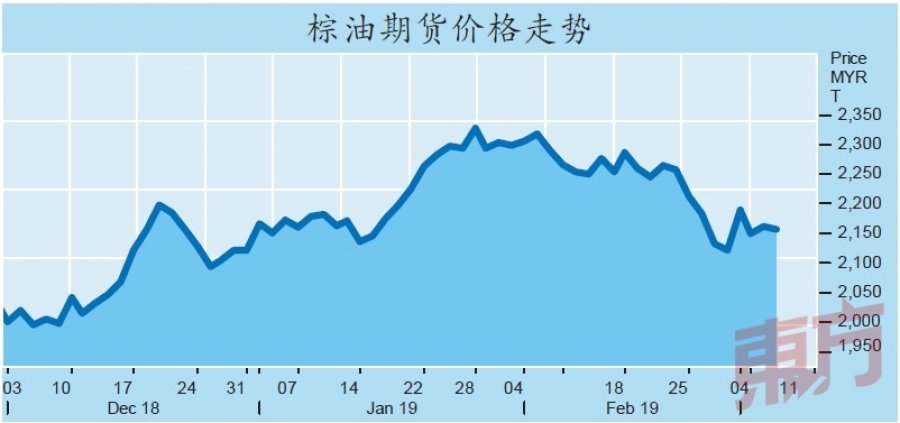

BIMB证券分析员表示,棕油产品平均售价低迷,已经严重影响上游公司的赚幅。虽然棕油价格开始复苏,不过种植公司首季的平均实现售价预计将介于每公吨2150至2300令吉,仍低于去年首季的每公吨2550.50令吉。

“因此,我们预测,种植公司首季业绩仍未能好转。整体而言,我们预计种植公司今年全年的盈利成长是13%。”

以去年末季业绩而言,只有砂拉越种植(SWKPLNT,5135,主板种植股)1家公司的表现超出分析员的预期。

除了价格因素,个别公司的产量也会影响其表现,那些有较多棕油树处于成熟期或是在印尼有种植地的公司,棕果串(FFB)产量均有上涨。

IOI集团(IOICORP,1961,主板种植股)、合成种植(HSPLANT,5138,主板种植股)、云顶种植(GENP,2291,主板种植股)和IJM种植(IJMPLNT,2216,主板种植股)的棕果串产量按季取得双位数成长。然而,树龄较低以及种植地在东马一带的种植公司如砂拉越油棕(SOP,5126,主板种植股)、陈顺风资源(TSH,9059,主板种植股)和TH种植(THPLANT,5112,主板种植股),棕果串产量则有所下降。

分析员所跟进的12家公司中,平均棕果串产量按年变动为增长12%,按季则增长8%。

该分析员认为有6大因素,将在今年对棕油价格带来下行压力,包括出口需求低迷、棕油库存更高、大豆和大豆油价格疲软而削弱棕油竞争力、令吉走强、原油价格波动不定,以及被政府寄予厚望的生物柴油需求不强。

维持跑输大市评级

因此,分析员维持种植领域“跑输大市”评级,以及每公吨2280令吉的全年原棕油价格预期。

由于目前的经商成本走高以及棕油价格低迷,因此分析员将IJM种植,云顶种植和陈顺风资源的盈利预测下调。

“从这次的业绩来看,我们认为,种植公司在今年首季有很大可能将继续交出失望的业绩。而且,我们也不认为原棕油价格将在首季显著回升。”

他认为,原棕油价格的复苏进度会比较缓慢。原棕油价格上半年料只在每公吨1900令吉至2500令吉区间交易。