(吉隆坡17日讯)虽然国家能源(TENAGA,5347,主板公用股)将在明年上半年维持成本转嫁机制(ICPT),并调涨商用附加费,但部份分析员认为,该公司获利料有限;不过,相信该消息有助稳定军心,分析员大致维持该股投资评级。

由于煤平均价攀高至每公吨97.835美元,高于每公吨75美元参阅价,导致今年7月1日至12月31日的燃料和发电成本上涨,而国能须承担的额外发电成本或不平衡成本(Imbalance cost)达18亿2000万令吉。

国能向用户收取的费用是基本电费,加上成本转嫁的附加费。

国能上周五(14日)宣布,在截至明年6月3 0日止的6个月中,平均基本电费将维持在每千瓦时39.45仙。

商业及工业用户的附加费在1月至2月期间,维持在每千瓦时1.35仙,但随后的4个月将调涨至每千瓦时2.55仙;家庭用户在未来6个月内仍无需缴付附加费,因国能将从电力工业基金(KWIE)中取出3亿零8 0 0万令吉作为补贴。

此外,随著电力需求走高,国能2018年的营收有望超越预期。因此,国能将需要回退3亿6 7 0 0万令吉,加上一些其他款项,总计5亿6400万令吉额外收入。

下砍盈利预测

这笔5亿6400万令吉额外收入,将抵消部份须转嫁予用户的成本。

扣除电力工业基金的拨款及成本对营收调整拨款5亿6400万令吉后,商业及工业用户仍需承担余下的9亿4800万令吉成本。

根据MIDF投行分析员称,该成本对营业额调整幅度高于预期。因此,该投行将国能2019财政年盈利预测下砍7%,至61亿令吉。

同时,基于相同理由,达证券亦将国能2018至2020财政年盈利预测稍微下修1%。

不过,令达证券感到惊喜的是,国能是按年度调整成本对营业额,这有助年度盈利更稳定。

肯纳格投行分析员则表示,不确定KWIE基金耗尽后,将会出现什么样的局面。

大马能源、科学、科技、气候变化及环境部早前在7月份宣布,KWIE可动用资金只有7亿6000万令吉。

倘若燃料价格高企,该笔资金预计将在2020年上半年耗尽。无论如何,该投行相信,任何燃料额外成本都将转嫁予客户。

另一方面,虽然政府有意改革能源市场,并开放该市场让新业者加入,但分析员坚信,国能可凭著现有广泛的基建设施以及成本优势迎战。

同时,过去稳定的效率也是公司的优势。

估值仍具吸引力

纵使维持成本转嫁机制对国能盈利贡献微,但各投行分析员一致认为,这可对国能低迷不振股价起到正面作用,有助恢复投资信心。同时,该股估值仍具有吸引力。

追踪国家能源的6家投行悉数维持该股投资评级,除了马银行投行的“守住”以外,另外5家投行都是“买进”以及“超越大市”。

然而,MIDF投行和达证券在周一分别将该股目标价从原先的16.80令吉和16.62令吉,大砍至14.60令吉和15.50令吉。

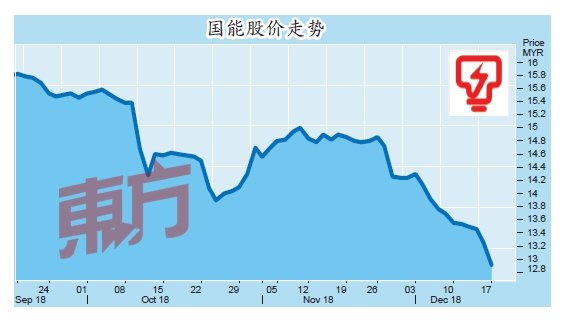

周一闭市,国能股价全天大跌34仙或2.56%,至12.92令吉,成交量为303万9500股。

.jpg/46381411371105f1778a73b04da658c4.jpg)

.jpg/b08e74f64fc77f92c684826da5bfabee.jpg)