(吉隆坡9日讯)马太平洋(MPI,3867,主板科技股)2019财政年首季(截至9月30日止)业绩亮丽,为新财政年带来好的开始,分析员也看好该公司今年将会继续取得好成绩,该股今日大起5.56%或60仙,是最大上升股。

该公司首季核心净利按年大增24%,至4590万令吉。营业额按年成长7%,至4亿1380万令吉,其中亚洲和欧洲业务分别成长14%和3%,抵消了美国业务下跌10%的冲击。该公司亦建议派发每股10仙的中期股息,与去年同期持平。

因更多新智能手机推出,首季通常是该公司业绩表现较强劲的季度。排除270万令吉的外汇收益,该公司依然取得不错的成长,主要因为:(一)美元汇率走强。马太平洋的收入以美元计价,但其成本只有一半以美元计价,因此,该公司是美元走强的受益者。(二)调整产品组合,包括减少旧的、低赚幅的产品和提高平均售价。

虽然旧产品销量减少,但亚洲业务依然取得较高的营业额,主要归功于工业铜片(copper clip)封装,以及新的汽车传感器封装销量增加。

此外,马太平洋的营运赚幅提高至15.4%,推动未计算利息和税项之收入(EBIT)成长20%。由于实际税率减少0.9个百分点,至15.8%,核心税后盈利(PATAMI)按年成长24%。

不过,艾芬黄氏资本分析员指出,EBITDA赚幅并未改善(按年下降1个百分点)。预计马太平洋在2018财政年次季至末季调整产品组合后,2019财政年(6月30日结账)将取得更好的业绩表现。此外,与汽车传感器相关的封装业务将推动其盈利成长,有助于该公司抵御行业成长放缓的威胁。

估值最便宜

另一方面,高赚幅产品,包括微机电(MEMS)、铜片、覆晶(Flipchip),将推高2019财政年上半年业绩达到管理层早前的预测,即排除贸易战的利空,2019财政年以美元计价的营业额将成长5%。

肯纳格研究分析员认为,马太平洋是所有外包半导体封装与测试(OSAT)公司中,估值最便宜的一家。

目前的净现金,使其有能力引入新的技术,尤其是与汽车相关的技术。该公司手持6亿4390万令吉的现金,相等于每股3.07令吉现金。

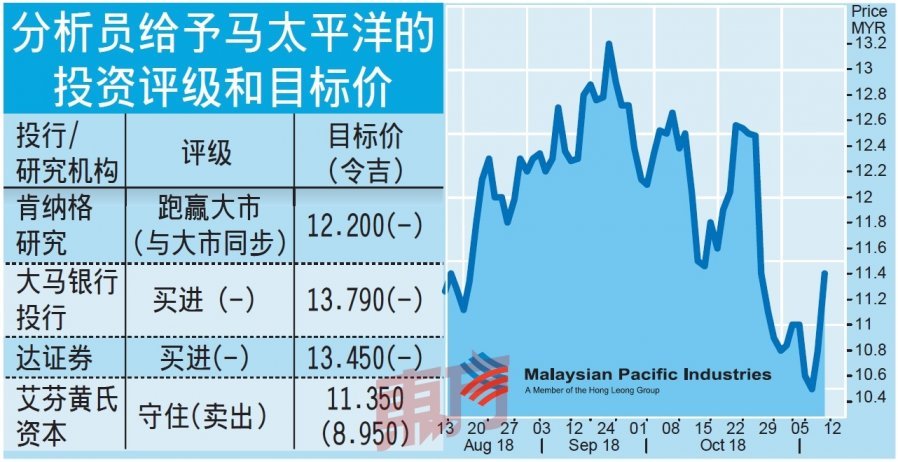

肯纳格研究和艾芬黄氏资本分别将评级上调至“跑赢大市”和“守住”,而大马银行投行和达证券则维持“买进”的评级。分析员纷纷维持该股目标价,只有艾芬黄氏资本将目标价调高至11.35令吉。

.jpeg/21ba3c609dd0925e452aaa1722129051.jpeg)