(吉隆坡27日讯)政府为国家能源(TENAGA,5347,主板贸服股)提供津贴,以便做到未来3年不调涨西马半岛电费,分析员认为,维持电费的决定将不会导致国家能源的财务恶化,该股也受激励走高。

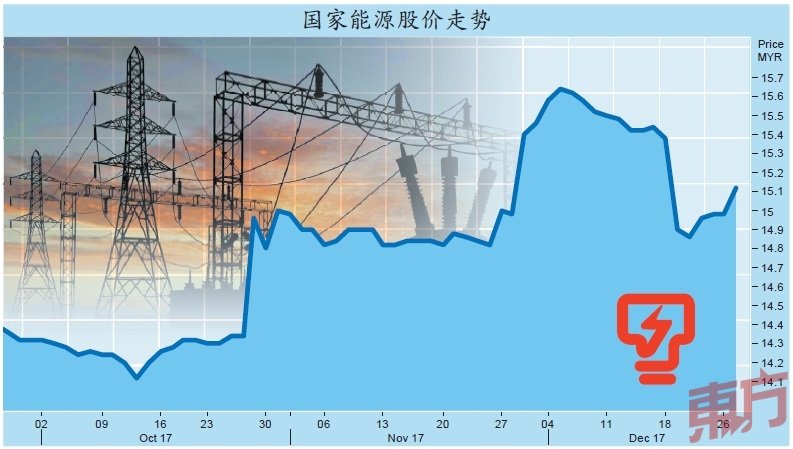

国能今日以14.98令吉的全天最低水平开盘后,股价随后飙涨20仙,至全天最高水平15.18令吉。过后,稍微回吐涨幅,以15.12令吉挂收,全天起14仙或0.94%,位居全场第19大上升股,共有1033万7200股易手。

内阁周二宣布,西马半岛电费从2018年1月1日起,至2020年12月31日,3年内保持不变;沙巴及纳闽的电费则在明年上半年保持不变。

国家能源透露,第2阶段监管期(2018至2020年,简称RP2)资产回酬率在7%至7.5%左右,而第一阶段(2014至2017年,简称RP1)的回酬为7.5%。

2018上半年政府将提供9亿2900万令吉的津贴及每千瓦1.80仙的回扣。

马银行投行分析员表示,虽然有关电费的详情未出炉,但可以确定的是国家加能源的盈利将不会受到影响。

“从2018年财政预算案中,更高的电费津贴拨款来看,政府选择直接资助国能,提供成本失衡转嫁机制津贴是意料中事。”

达证券分析员也看好政府此举,可避免国能的盈利受到冲击。此外,分析员也认为,大选在即,政府维持电费也并不令人感到意外。

MIDF研究分析员则指出,市场或许已经对最坏的情况做好准备,因此,最新的进展反而令人惊喜。同时,这也消除了之前限制国能股价走高的一个不确定因素。

稳定派息支撑股价

整体而言,分析员均看好国家能源的前景。联昌国际分析员指出,国能近期将派息比例,从30%-50%,提高至30%-60%,该公司在10月建议每股44仙的终期股息,将2017财政年(8月31日结账)的每股股息提高至61仙,相等于4%的周息率,公司也表示有信心可维持此派息比例。稳定的派息也支撑国能股价的因素之一。

鉴于国能具吸引力的估值和稳定的盈利,马银行投行、达证券、MIDF研究和大马投行分析员皆维持国能“买进”投资评级;目标价分别为16.20令吉、17.38令吉、16.80令吉及17.72令吉。

联昌国际和大众投行分析员则分别给予“增持”和“超越大市”投资评级,目标价为15.70令吉及17.02令吉。

分析员也乐观看待整体电力领域的前景。大马投行分析员指出,2016年的厄尔尼诺气候造成的超高电力需求之后,2017年的需求成长显著放慢,只有1%。

但在需求情况恢复正常之后,2018年半岛的电力需求预期将重新走高,料成长3.2%,与国内生产总值成长对比,约为0.5倍至0.6倍。

电力领域3大利好

分析员认为,电力领域将获得3个因素支撑,即2017年12月公布的新监管要求、令吉走强、以及国能和内陆税收局(IRB)之间21亿令吉或每股0.37令吉的税务争议料能够友好解决。

因此,大马投行和MIDF研究分析员分别给予电力领域“增持”和“正面”投资评级,首选股项皆是国家能源。

至于其他电力股项如杨忠礼电力(YTLPOWR,6742,主板基建股),分析员分别给予“守住”和“中和”投资评级。

大马投行分析员也给予马拉卡(MALAKOF,5264,主板贸服股)“守住”投资评级。

另外,MIDF研究分析员将杨忠礼机构(YTL,4677,主板贸服股)的投资评级上调至“买进”。