(吉隆坡17日讯)由于手套股的盈利在去年末季已经接近顶峰,接下来将回归正常水平,加上投资者对该行业的投资热情不再,分析员下调行业投资评级至“与大市同步”。

在各大手套股去年末季的业绩出炉之后,大华继显分析员认为,手套股盈利远超预期,最高按季增49%。这归功于手套平均售价增长53%所带动。此外,贺特佳(HARTA,5168,主板保健股)和速柏玛(SUPERMX,7106,主板保健股)扩充产能,也推高销售量,按季增长2.4%,抵消了高产柅品(KOSSAN,7153,主板保健股)因工厂出现新冠肺炎确诊病例而减少产量的影响。然而,由于乳胶和丁价格分别按季提升25%和76%,手套股税前盈利赚幅仅略升8.1个百分点。在赚幅提升下,核心盈利按季增长71.9%,跑赢营业额。

在过去的6个月,手套股的估值持续下滑,比预期在今年次季或第3季达到峰值的季度盈利早了3到4个季度。这与过往手套股估值与季度盈利的峰值同步的情况大不相同。分析员认为,这显示手套股的涨跌空间都相当有限,与此同时,盈利也预期将与平均售价同步回归正常。

分析员以股息当前价值,及2023年回归正常后的盈利计算出的平均本益比为准,预测手套股估值还有不错的增值空间。不过由于投资者对手套股的情绪持续低迷,因此,分析员将手套股的评级从“跑赢大市,下调至“与大市场同步”。

在手套股中,分析员看好顶级手套(TOPGLOV,7113,主板保健股),认为它的估值具吸引力。顶级手套的丁手套平均售价预计将在今年次季达到峰值,其他的手套公司的平均售价也会在今年第3季登顶。接下来,丁手套平均售价将会按月回落3到5%,直至年杪。

顶级手套管理层透露,美国海关发出的暂扣令(WRO)已经接近解决,独立评估顾问在评估后认为顶级手套并没有系统性的强迫劳工。暂扣令并未对顶级手套的销售带来显著的冲击,因为那只针对3家子公司。顶级手套在北美的销售量与疫情爆发前相比,只下跌4个百分点至22%。

4大天王起多跌少

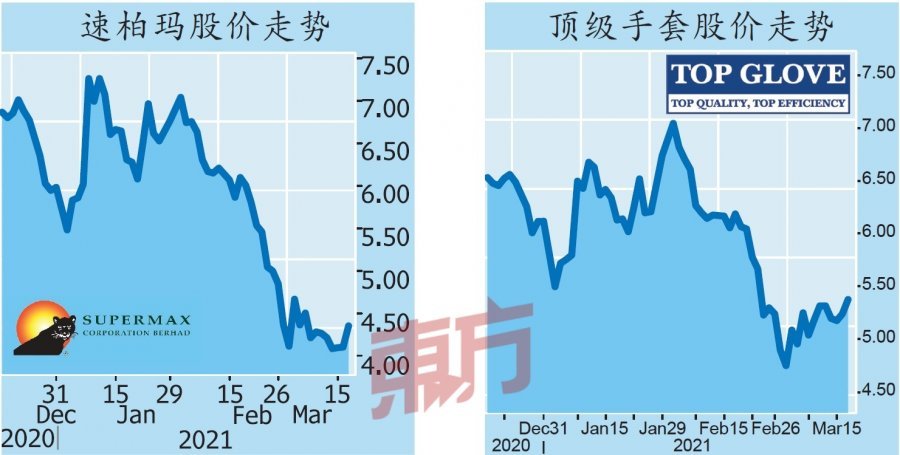

手套股4大天王周三涨多跌少,速柏玛涨幅最显著,闭市报4.35令吉,上涨25仙或6.10%,是第7大上升股股。顶级手套涨14仙或2.67%,收在5.38令吉;高产柅品也涨10仙或2.83%,至3.63令吉。

贺特佳是当中唯一下跌的股项,跌10仙或1.03%,收在9.56令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.