(吉隆坡30日讯)分析员预期,在数个有利因素支撑下,油价有望在明年回弹,而油气领域将保持其盈利韧性,特别是上游服务供应商。

这数个因素包括石油输出国组织及其伙伴国(OPEC+)的减产幅度高达每日170万至210万桶、美国页岩油产量可能少于预期、长期存在的地缘政治紧张局势可能会提振油价走势,以及国际海事组织(IMO)明年开始实行的运输船低硫燃油规格(IMO2020),预计将使美国炼油厂的产量按年成长3%,进而消耗更多原油。

此外,达证券分析员预期,国油的资本开销用途从下游转移到上游,合约数量将在明年显著增加。

“在一些油井寿命逐渐结束的情况下,国油必须提高上游的资本开销以维持生产力。”

近年来,国油大部份资本开销集中使用在柔佛总值270亿美元(1109亿令吉)的边佳兰综合石油设施(PIPC)项目,而该项目已在今年下半年完成,并进入启用阶段。

对于国内油气上游服务,随著石油需求增加,分析员预期油气上游业的资产使用率、项目回酬、赚幅和每日承租率将逐渐回升。

处周期性复苏期

整体而言,油气领域正处于周期性复苏的初期。经历早期的整顿后,从2015年至2018年低迷期中幸存下来的业者,目前已变得更加强稳。

业者所采取的整顿措施包括资产减值、债务重组、资产出售与合理化、裁减冗员、重新协商供应商条款,以及提升营运效率。因此,折旧、人力和利息成本的减少等都有助于推高盈利。

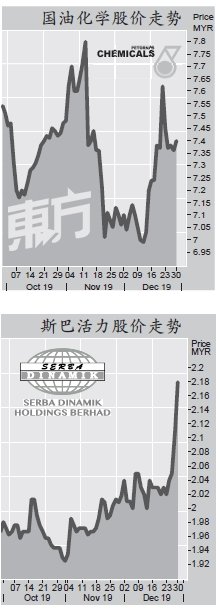

综合上述因素,分析员维持油气领域的“增持”评级,惟基于股价已显著走高,分析员把MISC公司(MISC,3816,主板交通物流股)和国油化学(PCHEM,5183,主板工业股)下修至“卖出”,另一只建议“卖出”的则是乌芝玛控股(UZMA,7250,主板能源股),目标价分别是8.60令吉、7.50令吉与87仙。

无论如何,分析员所追踪的另外5 只油气股, 则全数建议“买进”,包括乐天化学大腾(LCTITAN,5284,主板工业股)、马海事重工程(M H B,5 1 8 6,主板能源股)、鹏达集团(PANTECH,5125,主板工业股)、斯巴活力(S E R B A D K,5 2 7 9,主板能源股)和V E L E S T O能源(VELESTO,5243,主板能源股),目标价分别为2 . 6 0令吉、1.06令吉、57仙、2.40令吉与48仙。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpg/03236658a149a193ecd72be9caafa6b4.jpg)