(吉隆坡20日讯)源宗集团(GCB,5102,主板消费股)收购德国工业巧克力制造商SCHOKINAG控股,料可减低其象牙海岸的新厂房扩充计划的风险,但分析员也关注收购带来的额外借贷成本。

源宗集团周四(19日)宣布将出价2993万欧元(约1亿3784万令吉),买进德国工业巧克力制造商SCHOKINAG控股的100%股权,借此进军欧洲,扩展巧克力业务至商家对商家(B2B)市场。

源宗集团表示,将通过内部融资和向银行贷款筹集部份收购所需资金,预计将于2020年首季完成。兴业投行和大马投行分析员均正面看待上述消息。

兴业投行指出,源宗集团除了可借此进军全球最大巧克力消费市场--欧洲,同时也可降低扩充到象牙海岸的风险。

他认为,这项收购将与源宗集团近期在象牙海岸兴建可可研磨厂的扩充计划产生协同效应,相信SCHOKINAG控股至少可认购象牙海岸新厂房(产能为6万公吨)的50%可可原料产量。

有望提高赚幅

另外, 他预期随著SCHOKINAG控股的原料成本降低、长期下来将能定制比同行更有吸引力的平均售价,因此赚幅将有望提高。

然而, 兴业投行和大马投行分析员均点出,由于源宗集团未进一步披露上述收购建议的详情,所以暂时无法评估收购价的合理性。

兴业投行分析员假设上述收购资金额的50%将透过银行借贷筹集,源宗集团的净负债将从目前的1.08倍提升至1.16倍。

大马投行分析员表示, 假设投资回酬率( R O I ) 为5 % ,SCHOKINAG控股预计将为源宗集团2020财政年贡献3.2%盈利。

长期而言,分析员对上述收购事项抱持正面看法,但暂不调整盈利预测,因为融资成本短期内或将抵消这项收购的利好效应。

假设该集团透过向银行借贷筹集30%的收购资金,分析员估计,融资成本将增加至约180万令吉。

无论如何,大马投行分析员仍看好源宗集团,主要因为该集团的扩充计划成长潜力佳、同时该公司也是世界第4大可可豆研磨厂商,有经验丰富的管理团队,可持续创造稳定的盈利收入。

大马投行和兴业投行均维持源宗集团“买进”投资评级,大马投行给出合理价为3.49令吉,兴业投行目标价则从3.25令吉调高至3.45令吉。

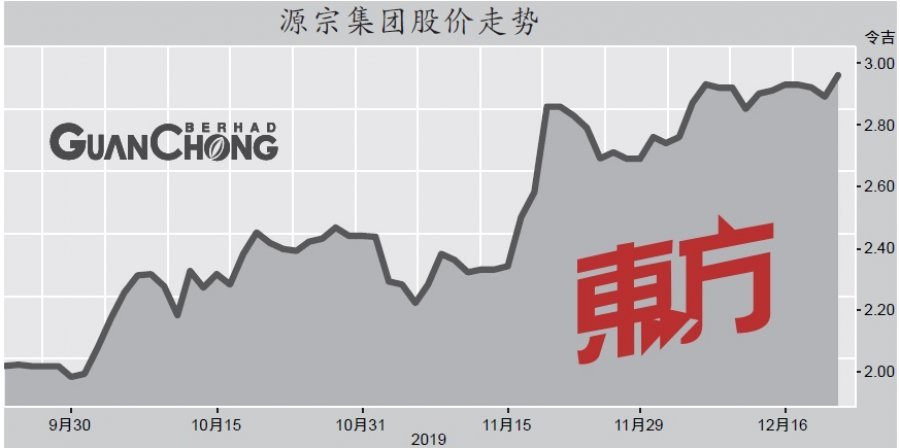

源宗集团周五以2.94令吉高开,盘中上扬9仙或3.1%,最终以2.96令吉闭市,全天涨7仙或2.4%,成交量为257万股。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.