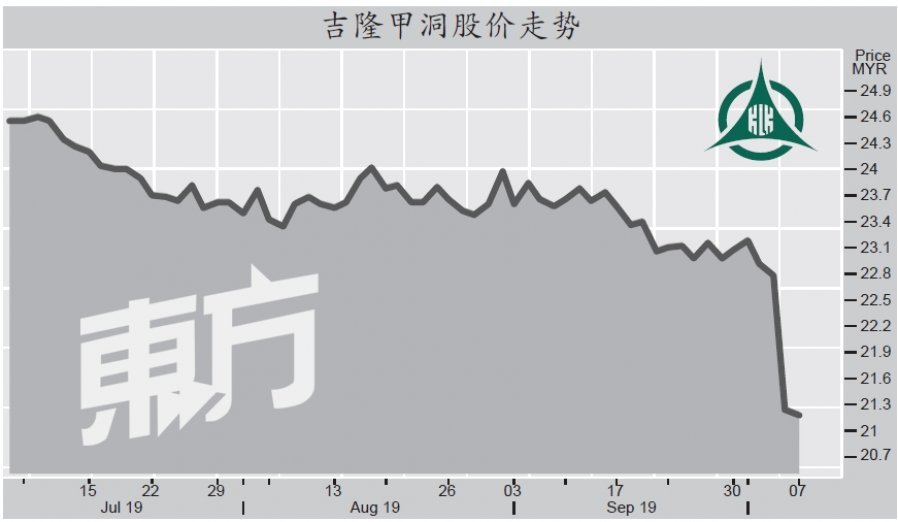

(吉隆坡7日讯)吉隆甲洞(KLK,2445,主板种植股)一批近3%股权,在场外以折价交易,拖累股价上周五(4日)急泄6.8%,分析员认为,该股的前景看俏,加上股价大幅下滑后浮现了投资价值。

吉隆甲洞周一以21.24令吉开跑,盘中触及21.44令吉的全天最高价位,却回吐所有涨幅,由升转跌,一度跌31仙或1.46%,至20.90令吉,最终以21.18令吉挂收,全天跌6仙或0.28%,成交量为198万股。

吉隆甲洞的3 1 6 0万股或占缴足资本的2.97%股权,上周在场外以每股2 1仙易手,比市价折价7.8%,导致该股上周五滑落6.8%,至21.24令吉,写下4年新低。

大众投行分析员相信,这批股权原本属于一名外国投资者,脱售原因不详。

吉隆甲洞是近期被指涉及印尼烧芭的种植公司之一,导致该公司形象受损,因此分析员怀疑,外资折价脱售股权或许是因为该公司的负面形象。

吉隆甲洞早前确认,该公司在印尼廖内(Riau)的其中一个油棕园发生林火。吉隆甲洞子公司--Adei种植业公司(PT AdeiPlantation Industry)经营的1万4400公顷油棕园,其中2.8公顷土地发生林火。

管理层也已确认,包括隔离区在内的4.25公顷土地已被印尼当局封锁进行调查。另一方面,分析员相信,原棕油(CPO)价格在过去2年大跌后,种植领域最坏的时期已经过去,目前正逐步好转。

估值具吸引力

他预期,随著中国和生物柴油领域的原棕油需求强劲,大马和印尼的原棕油库存料减少,继而带动原棕油价格触底反弹。

有鉴于此,分析员将2 0 2 0年的原棕油预测从每公吨2200令吉,上修9%至每公吨2400令吉。估值方面,他认为吉隆甲洞目前的估值具有吸引力,并表示该股的前瞻本益比为28倍,比同业平均33倍的估值来得低,有吸引力。

再加上,国际原棕油价格逐步复苏,让分析员更为看好该公司的2020财政年全年盈利前景。

“虽然该公司的制造业务料会受到原料成本上涨的冲击,但其上游种植业务预计将取得更佳的盈利表现。”

分析员将该股的2020财政年及2021财政年的盈利预测调高5至6%。

大众投行也对种植领域前景抱持正面看法,并为吉隆甲洞挂上“超越大市”投资评级,目标价从22.20调高至24.87令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.