(吉隆坡18日讯)在全球充斥不确定性和市场剧烈波动之际,兴业投行以5个指标为准绳,挖掘出4只有价值的大马股票,推荐给投资者。5个选股指标分别为股本回酬率(ROE)达15%或以上、赚幅扩大、估值低于市场平均水平、良好的公司治理和净债务对股东基金比例(Net Debt/Shareholders' Funds)低于5倍。

兴业投行所使用的选股评估方式是“由下而上选股法”(Bottom-up)。其中1项指标是估值低于市场平均水平,说明这些潜力股项在目前遭到市场低估。

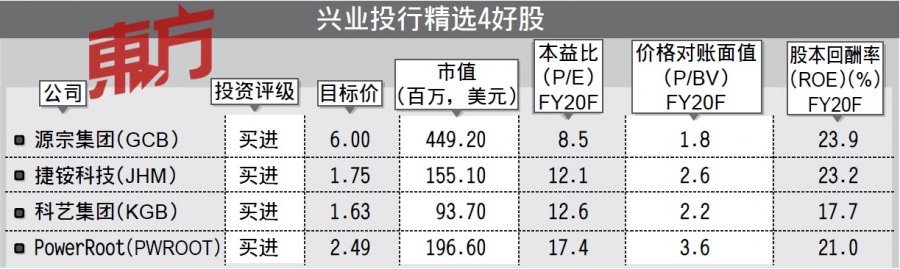

该机构以此为准,挑选出4只在大马挂牌的上市公司:源宗集团(GCB,5102,主板消费股)、捷铵科技(JHM,0127,创业板)、科艺集团(KGB,0151,主板工业股)和PowerRoot(PWROOT,7237,主板消费股),并挂上“买进”投资评级。

兴业投行分析员预估,源宗集团在2020年和2021年的股本回酬率料分别达到23.9%和23.2%,主要是因为其可可粉产品的销量增加和营运效率获得改善。分析员表示,该集团在过去2年的赚幅取得显著改善。

“由于具有调制出满足客户需求的产品味道、品质和色泽的专业知识,该集团目前可以更高价格销售其可可产品。”

再加上,该集团已争取到数家跨国企业客户,如雀巢(NESTLE,4707,主板消费股)、美国玛氏公司(MARS)和好时(Hershey's)的供应链中,这将为该集团带来稳定的收入。此外,由于今年上半年净赚幅获得改善,分析员看好捷铵科技将在2019财政年(截至12月31日止)取得标青业绩,盈利料按年增长33%。

“捷铵科技也正与欧洲环球合金机构(UACE)合作,进军航天领域。基于航天领域的生意稳定,这项合作料将为该公司未来10年的盈利提供保障。”

而且,分析员认为,捷铵科技目前的估值被低估,因为该公司正进军航天领域,金属外壳业务也将开始作出贡献,而且汽车业务收入也相当稳定。

至于科艺集团,分析员披露,该公司的液态二氧化碳(LCO2)厂房料如期在今年末季启用,每年产能预计达5万公吨。“届时,LCO2产能和销售将成为该公司的成长动力。”

看好PowerRoot

基于产品组合有所改善,他预期,科艺集团的未计算利息、税项、折旧及摊销之盈利(EBITDA)赚幅将进一步扩大;股本回酬率预计将维持在15%以上。截至今年次季,该公司手头上的净现金达7080万令吉。

另一边厢,分析员预期,PowerRoot在2020财政年和2021财政年的股本回酬率料分别达18.9%和20.9%,比2019财政年的16.2%来得高,主要是受到销量成长、原材料价格滑落和营运效率提高所支撑。

展望未来,管理层设下目标,在2020财政年达到10%的营业额成长,其新产品面市和分销管道扩大将有助提高营业额。

同时,分析员预期,PowerRoot在2020财政年至2022财政年的周息率(DY)料介于4.3%至5.6%。该公司的现金流处于健康水平、资本开销较低,资产负债表也相当强劲。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpeg/cce47bb0e6c6237de29943e83e439625.jpeg)

.JPG/2c36a0091640fa0edac34c8a8a452df3.JPG)

.jpg/b2be9bbaa24b17667da5a6b0a008d547.jpg)

.jpg/e831b7faae64e6cde7094ee2ef450b1f.jpg)