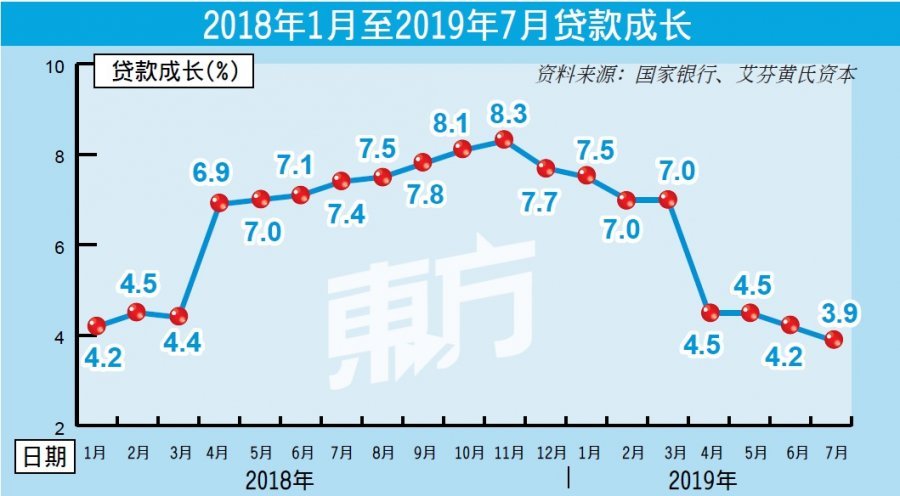

(吉隆坡3日讯)银行领域7月的贷款按年增长放缓至3.9%,低于6月的4.2%增幅,分析员普遍认为,受外围不利因素影响,贷款成长动力持续疲弱,加上国行进一步降息的机率提高,料进一步压缩赚幅,银行业前景充满挑战。

国家银行最新数据显示,我国银行领域7月的贷款按年放缓3.9%。首7个月的贷款成长为1.4%,显著低于去年同期的1.8%。

这主要是因为企业贷款按年大幅减少2.5%,尤其是作为营运资本和购买非住宅产业用途贷款,分别仅按年增长1.6%和2.5%。家庭贷款亦放缓至按年成长4.7%,汽车融资收窄0.8%是主要阻力。

零售贷款按年扩张4.9%至8792亿令吉,略低于6月按年成长5%;住宅贷款按年略走低7%至5852亿令吉;而信用卡贷款按年增加3.2%,至392亿令吉。

同时, 银行体系存款成长放缓至4.9%,主因是定期存款放缓至6.6%,丰隆投行分析员预期银行业正降低此产品类别,以防止另一次潜在下调隔夜政策利率的影响。

7月贷款对存款比率(LDR)为88%,可见银行业存款竞争正逐步复苏。

由于总减值贷款(GIL)比率连续数月上升,减弱资产质量。获益于企业贷款受制造和建筑领域带动,按季增加5个基点;家庭贷款的个人融资业务也按季增加2个基点,带动整体银行领域的总减值贷款仍处在较低的健康水平。

贷款申请方面,7月贷款申请按年上涨11.2%,而6月则按年跌3%。家庭和企业贷款申请按年成长5.5%及19.3%。

此外, 银行领域的流动性覆盖率(LCR)为155%,而贷款与资金比则在82.3%。

银行领域的资本缓冲仍然充裕,一级资本适足率(CET1)和总资本比率为13.9%和17.9%,高于监管需求。

下调全年贷款成长目标

有鉴于此,分析员普遍将全年贷款成长目标下调到4%至5%。除了MIDF研究和大马投行分析员给予银行业“正面”及“增持”投资评级外,其他分析员均维持“中和”投资评级。

其中,银河联昌证券分析员认为,尽管银行业周息率深具吸引力,但由于担心赚幅收缩和信贷成本走高,他对整体领域保持“中和”投资评级。

MIDF研究分析员也基于不确定性增加,而谨慎看待银行领域。

受外围不利因素,如美中贸易紧张局势升级,引起全球增长方向的担忧,企业亦变得更加谨慎,同时,对国内成长也有一定的影响,并间接冲击银行领域。惟国内需求尤其是私人消费仍然强劲,将继续支撑贷款成长。

目前银行业基本面仍良好,银行股普遍被低估。

因此大部份分析员喊买马银行(MAYBANK,1155,主板金融股)和兴业银行(RHBBANK,1066,主板金融股)。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpg/1e517db0310657d89c2f1b6cc989e78d.jpg)