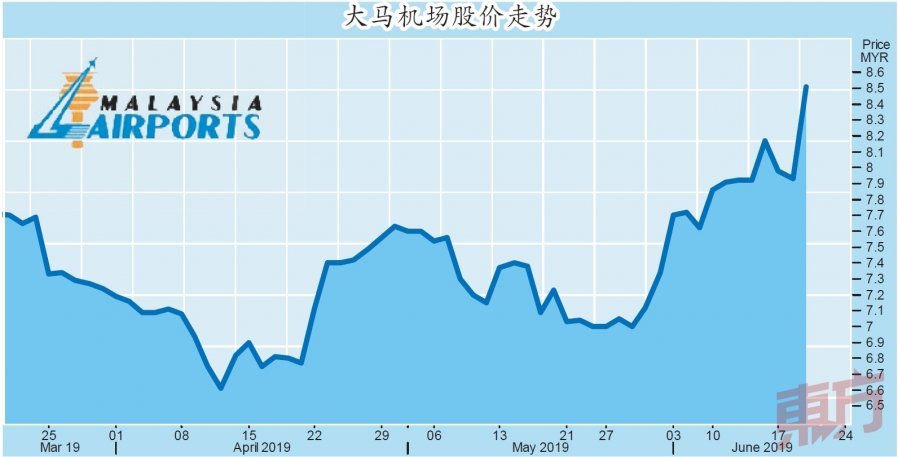

(吉隆坡19日讯)由于大马航空委员会(MAVCOM)新一轮的征询意见书扫除了大马机场(AIRPORT,5014,主板交通物流股)盈利前景的不确定性,带动其股价周三昂首高飞。

大马机场周三早盘暴涨73仙或9.21%,至全天最高的8.66令吉。股价在午盘回吐部份涨幅,以8.51令吉挂收,全天扬升88仙或7.31%,是最大上升股,转手量为1297完股。

大马航空委员会周二发布以监管资产为基础(Regulated Asset Base,RAB)的航空业监控框架的第2份征询意见书,分析员皆正面看待这最新出炉的相关条款,对大马机场有利。

此框架下的首轮监管期(RPT1)将从2020年1月开始实施,为期3年。

其中,该委员会建议将税前加权平均资本成本(WACC)维持在10.88%,虽低于大马机场所提议的12.7%至14%,但已是大马航空委员会原先预计的9%-11%区间高位。

WACC代表公司资本开销的公平资本回报率,因此越高越好。

料带来近8亿净利

此外,大马机场原先计划斥资100亿令吉作为首轮监管期的资本开销,但大马航空委员会担忧该公司承担巨额资本开销的能力,而建议将数额砍半至50亿令吉。

然而,大马机场于6月重新呈交的计划书中,将数额调低至52亿令吉,仍稍微高于大马航空委员会的建议。

肯纳格研究分析员指出,从10.88%WACC和50亿令吉资本开销来看,若大马机场运营妥当,资产回报率会高于该投行预期,是调高2020财政年盈利预测的潜在因素。

丰隆投行分析员相信,上述框架应可为该机场大马业务在2020至2022财政年带来6亿8000万令吉至7亿8000万令吉净利。然而,他补充,这框架亦会限制大马机场盈利增长空间。

征服务费扩大收入

同时,该委员会也同意大马机场征收转乘服务费(Transfer PSC),大马机场建议征收的转乘服务费是国内航客3令吉和国际航乘客17令吉,大马航空委员会则建议更高的5令吉和20令吉的转乘服务费。

这项收费是要扩大大马机场的收费收入来源,以便机场可以达到RAB架构下更高的收入要求。

MIDF研究分析员估算,大马机场若征收3令吉和17令吉的航客转乘服务费,应可从中获得220万令吉额外收入。

他说,尽管这仅占该机场2018财政年(12月31日结账)航客服务营收不到5%,但相信这额外收入来源可缓解上述框架可能导致收入低于预期的下行风险。

鉴于这份征询意见书还并非最终版本,分析员大致维持大马机场的盈利预测。同时,投行维持该股的投资评级;除了兴业投行将目标价从原先的8.15令吉,上调至9.20令吉以外,另外3家追踪大马机场的投行保持目标价不变。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.