(吉隆坡8日讯)贺特佳(HARTA,5168,主板保健股)周二出炉的业绩表现逊于市场预期,分析员纷纷下调其目标价。展望未来,分析员关注贺佳特产品的平均售价(ASP)和盈利赚幅是否会改善。大部份分析员看淡该公司发展前景。

贺佳特在2019财政年末季(截至3月31日止)净赚9136万令吉,按年下滑21.68%;营业额按年上扬10.87%,至6亿8389万令吉。

全年净利4亿5620万令吉,比2018财政年成长3.94%;营业额上升17.55%,至28亿2788万令吉。

末季净利下跌主要是令吉兑美元上扬,该公司未能及时调涨售价,把成本转嫁予客户,因此盈利赚幅受压,进而导致净利表现倒退。

JF艾毕斯证券分析员表示,该公司的劳动成本增加和外汇盈利减少,也抵消了较好的营业额表现。与此同时,艾芬黄氏资本分析员则认为,贺佳特在末季失去了一些客户和订单,是业绩表现不好的原因之一。

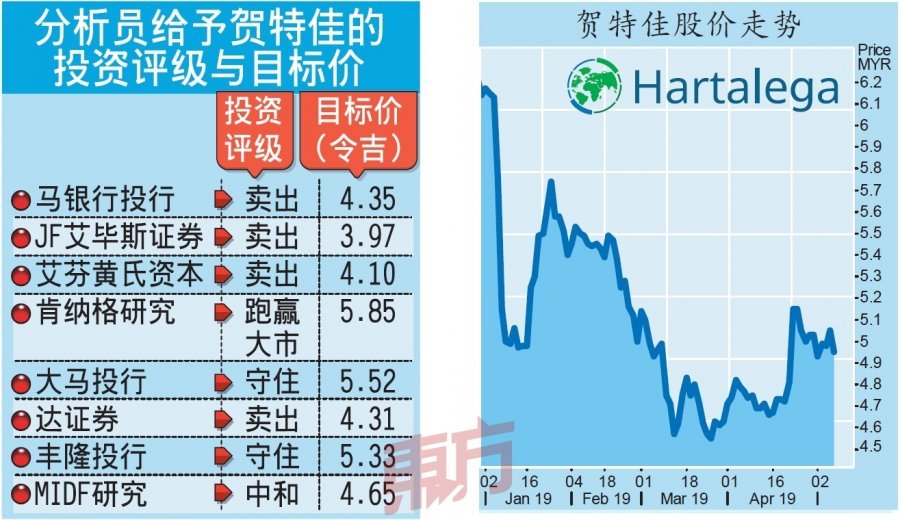

马银行投行、艾芬黄氏资本和达证券分析员预期,贺佳特的盈利赚幅在未来会逐渐改善。

马银行投行分析员认为,该公司通过成本控制和营运效率,其更具竞争力的平均售价有利于2020财政年首季的销售量成长。

“不过,我们认为该股目前的估值过高,因此维持该股卖出投资评级,目标价下修至4.35令吉。”

而艾芬黄氏资本分析员则表示,鉴于令吉汇率开始企稳,未来贺佳特的盈利赚幅料回升。

达证券分析员指出,目前严峻的竞争环境和平均售价压力或可在2019年9月开始有所改善。

JF艾毕斯证券、大马投行、丰隆投行和MIDF研究均认为,贺佳特在短期内仍然会面对供过于求、平均售价和盈利赚幅受压的问题。

抗菌手套贡献不大

另一方面,JF艾毕斯证券分析员表示,虽然该公司推出抗菌手套(AMG)后,已经获得来自10个国家的订单,而目前也正在取得美国药品监督管理局(FDA)的许可批准,但预期中短期内对公司的营收贡献有限。

大马投行分析员则指出,2019年该公司在第5和第6厂房会有额外增加4条生产线。“我们喜欢贺佳特的远见和执行能力、产能扩充、产品创新和出色的营运效率。”

唯一看好贺佳特的只有肯纳格研究分析员。他认为,市场传出手套供过于求的说法言过其实,平均售价受压的情况在未来预计可改善。

“手套生产商在过去几个月已经开始提高警惕,并采取适当的应对措施,包括展缓产能扩充计划、采用自动化和成本控制维持盈利赚幅和进军新兴市场等。”

因此,他认为,平均售价受压的问题理应在接下来的季度得到缓解。他预期贺佳特的盈利赚幅在未来会开始复苏。

鉴于贺佳特的自动化生产系统可带来更丰盈的盈利赚幅、其丁手套品质在经过创新改造后更加优良以及丁手套需求暴涨,肯纳格研究维持该股“跑赢大市”投资评级。

另外,达证券认为目前该股的估值太高,因此维持“卖出”投资评级;JF艾毕斯证券将评级下砍至“卖出”;大马投行维持“守住”评级;艾芬黄氏资本维持该股“卖出”投资评级。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.