(吉隆坡1日讯)尽管联昌国际(CIMB,1023,主板金融股)2018财政年(12月31日结账)的净利改写历史新高,但其股价却面对不小的卖压,因分析员担心该行今年的净利息赚幅(NIM)预计将进一步压缩。

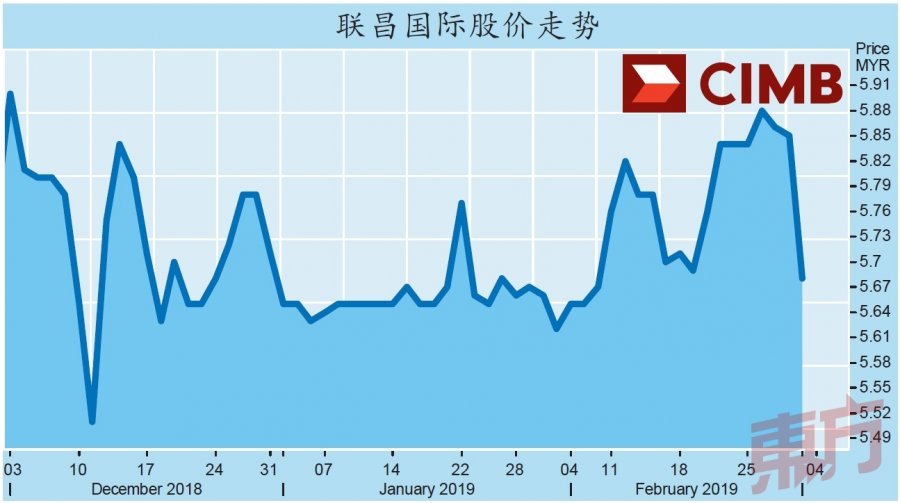

联昌国际周五以5.84令吉开跑,曾短暂触及全天最高的5.85令吉,但随后急转直下,一路挫跌至5.65令吉全天最低水平,盘中挫20仙或3.42%。

午盘交易,股价收复部份失地,最终以5.68令吉挂收,全天滑跌17仙或2.91%,是第4大下跌股。

联昌国际2018财政年末季净赚11亿1714万令吉,按年走高5.37%;但营业额却按年下挫9.77%,至40亿7454万令吉。

其全年净利扬升24.77%,至55亿8351万令吉,是历史新高水平;营业额则微跌1.39%,至173亿8197万令吉。

该行的全年业绩符合分析员预期。同时,董事局宣布派发每股12仙的第2次中期股息。

安联星展研究分析员表示,由于印尼联昌(CIMB Niaga)与泰国联昌(CIMB Thai)净利息赚幅分别按年滑跌9个基点和35个基点,导致联昌国际2018财政年净利息赚幅按年挫跌13个百分点,至2.45%。但贷款按年成长7%抵消了部份冲击。

展望未来,由于融资成本高居不下,管理层预计现财政年净利息赚幅依然会收窄5至10个基点。

砍现财政年财测

因此,大多份析员均下砍联昌国际现财政年盈利预测,降幅介于2.4%至13.7%。

另外,该银行亦公布现财政年的其他绩效指标,包括贷款成长6%(2018财政年为上升7%)、信贷成本介于40至50个基点,以及平均股本回酬率(ROE)介于9至9.5%。

值得一提的是,联昌国际亦提及中期转型策略--“前进2023(Forward 2023)”,其中包括股本回酬率要在2023年达到12%至13%、成本对收入比率(CIR)降减至45%与推高大马与印尼整体贡献等。

综上所述,达证券与马银行投行将联昌国际投资评级从“买进”下调至“守住”,目标价则分别从6.30令吉和6.70令吉下修至6令吉和5.85令吉。

其它8家投行均维持该股评级,但安联星展、MIDF研究与大马投行皆下砍该股目标价,至5.95令吉、7.55令吉和5.80令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

.jpeg/cce47bb0e6c6237de29943e83e439625.jpeg)