(吉隆坡25日讯)丰隆金融集团(HLFG,1082,主板金融股)前景受看好,但估值偏低,未能真正反映其内在价值。

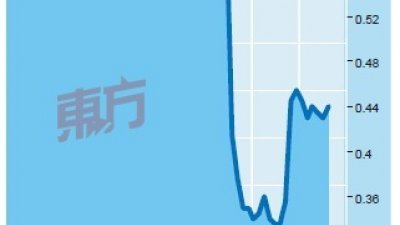

B2国内财经9月26日星期三2018年丰隆金融集团今日波动剧烈,早盘上涨20仙至19.98令吉,而午盘则回软,跌8仙至19.70令吉,闭市跌18仙或0.91%,以19.60令吉挂收,全天成交量为6万5900股。

丹斯里郭令灿家族控股的GuolineOversea有限公司(GOL)是在今年7月初建议,以每股135港元的出价,私有化在香港上市的国浩集团(GuocoGroup)。配合这项计划,国浩集团股东也可以选择换取丰隆金融集团的股票。

私有化投资良机

安联星展分析员指出,上述私有化计划是投资者参与丰隆金融集团的好机会,通过这一方式取得丰隆金融集团股票,所需代价比在市场上直接买进折扣约14%。

国浩集团目前持有丰隆金融集团的25%股份,以及国浩置地有限公司(GuocoLandLimited)65%股权、GL有限公司67%股权与英国赌场营运商TheRank集团52%股权。

国浩置地有限公司与GL有限公司是新加坡上市公司,在大马上市的国浩置地(GUOCO,1503,主板产业股)则是前者子公司。

该分析员表示,这已是GOL第3次建议私有化国浩集团,本次出价虽在绝对数额上比上次的每股100港元高,但估值上只有该集团每股净资产的0.5倍,比上轮的0.75倍低。

分析员称,通过丰隆金融集团,投资者可参与丰隆银行(HLBANK,5819,主板金融股)、丰隆保险(HongLeongAssurance)和丰隆资本(HLCAP,5274,主板金融股)的业务,而后三者自2013年以来的年均复合增长率(CAGR)为5%。

他指出,丰隆金融集团在2018财政年末季(截至6月30日止)取得出色成长表现,主要动力来自丰隆银行与丰隆保险,尤其是贡献了集团90%盈利的前者。

分析员认为,丰隆银行在面对各种市场挑战下,受益于信用成本控制及更高非利息收入,取得末季盈利按年涨30%的成绩值得赞赏,若该银行愿意提高其贷款存款比(loan-to-depositratio),甚至可以创造更高盈利。

“丰隆银行贷款存款比仅有82%,是大马银行业最低之一。”该分析员透露,如依照其重估净资产值(RNAV),丰隆金融集团当前股价折扣了31%,估值上并不合理。

“考虑到丰隆金融集团在艰难市况中的相对强势,我们相信,当前股价并未显示其真正价值。”

他补充道,投资者似乎并未纳入该集团其他业务的价值,丰隆银行股价为20.60令吉,高过集团的19.60令吉。

综上所述,安联星展维持丰隆金融集团的“买进”评级,目标价亦保持在24.40令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.