(吉隆坡12日讯)产业信托股(REITs)2018年次季业绩毫无惊喜,加上短期缺乏成长催化剂,分析员维持该领域“中和”投资评级。

在MIDF研究追踪的7只产托股中,6只产托股次季核心净收入(CNI)符合预期,只有柏威年房产信托(PAVREIT,5212,主板房产信托股)稍微高过分析员预期,归功于按年成长11.8%的租金收入。

该分析员称,有5只产托股的核心净收入录得正面成长,除了表现平平的KLCC产业信托(KLCC,5235SS,主板房产信托股)按年成长1.4%以及按年挫跌16%的凯德商用大马信托(CMMT,5180,主板房产信托股)。

整体而言,大部份产托股都在2018年上半年获得更高的盈利,除了凯德商用大马信托,该产托被巴生谷广场负面的租金调整率拖累。

参与新开发棕地项目

此外,分析员称,在继续关注资产收益增值之际,产托股预计会更积极参与新开发(Greenfield)项目以及棕地(Brownfield)项目。比如说,雅饰房地产(AXREIT,5106,主板房产信托股)正著手开发Axis Aerotech Center,成本为7420万令吉,料将于2018年末季竣工;同时,双威房地产投资信托(SUNREIT,5176,主板房产信托股)计划耗资3亿5300万令吉,在未来3年将其双威嘉年华广场净出租面积(NLA)扩大33万平方英尺或66%,预计在2021年第3季完成。

另外,柏威年房产信托8月份宣布接受拥有共同大股东的马顿(MALTON,6181,主板产业股)的邀请,参股兴建中的武吉加里尔商场。

分析员相信,新开发与棕地项目是产托股除了直接购买现有资产之外,为其资产组合增值的方法之一。

随著大马证券监督委员会(SC)修订产托股指南,允许产托股进行产业发展活动,但投资价值不可超过产托总资产价值的15%,分析员表示,这将促进产托股在未来参与更多发展项目。

他相信,这将为产托股提供更多选项,可在购买及翻新产业之外寻求收益增值投资。

另一方面,大马政府公债(MSG)10年期平均收益率为4.05%,稍微高于首季的4%,但分析员认为这水平仍舒适。他进一步表示,该投行所追踪的产托股平均周息率和大马政府公债收益率相差1.35个百分点,目前来说缺乏吸引力。

基于大部份产托股盈利符合预期,分析员大致维持其预测。

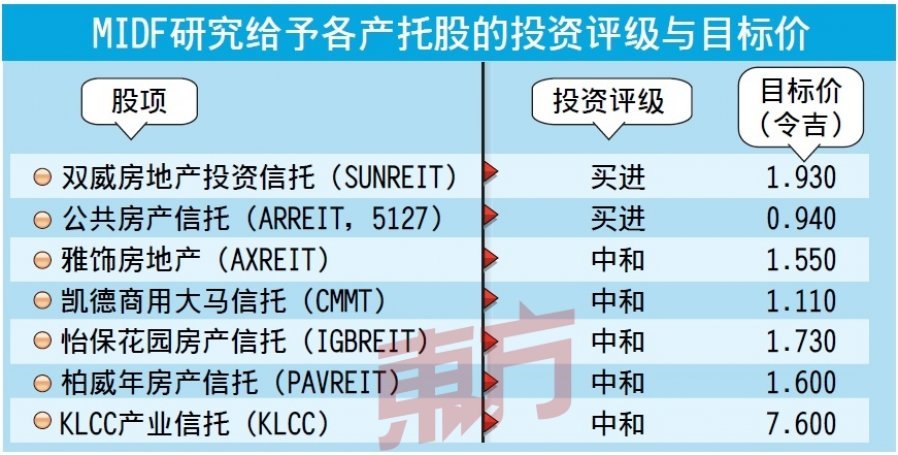

尽管如此,分析员看好柏威年房产信托接下来可取得更高的租金收入,因此将其目标价从1.40令吉上修至1.60令吉。同时,也将双威房地产投资信托的目标价调高至1.93令吉。

另外,分析员也基于单位价格上涨空间有限,把怡保花园房产信托(IGBREIT,5227,主板房产信托股)的投资评级从“买进”下砍至“中和”,目标价维持1.73令吉。

维持中和投资评级综上所述,分析员维持该领域“中和”投资评级,首选股为双威房地产投资信托,相信其零售业务将进一步提振盈利成长,并预计其办公室业务将谷底反弹。

同时,该分析员也喊买公共房产信托(ARREIT,5127,主板房产信托股),因为看好它进军教育产业以及其6.5%的周息率具吸引力。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.