(吉隆坡13日讯)尽管大马机场(AIRPORT,5014,主板贸服股)7月份乘客流量取得成长,但随著其股价在近期飙升,部份分析员下砍该股的投资评级,但维持它的财测。

然而,大马机场股价在今天午盘大跌,相信是被土耳其里拉崩跌拖累,因为大马机场在土耳其拥有业务,该公司持有伊斯坦布尔萨比哈格克琴机场(SGIA)的股权。

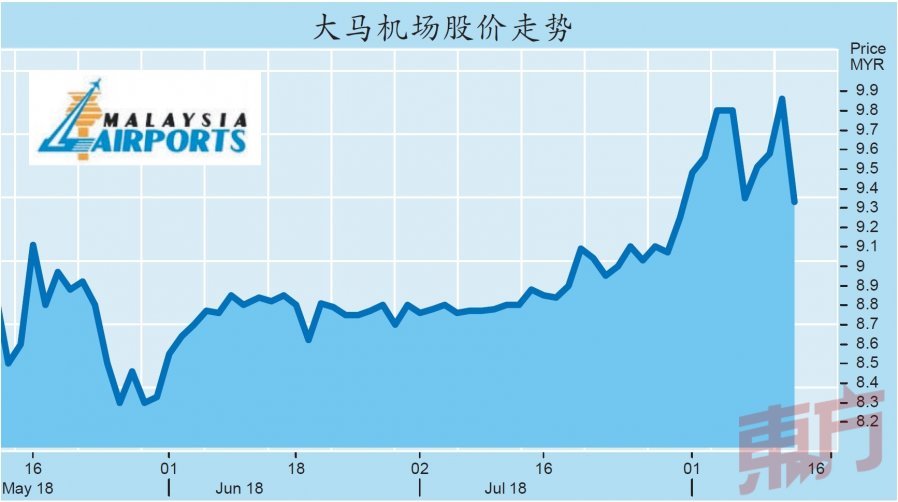

大马机场午盘急跌63仙或6.39%,至9.23令吉全天最低水平,尔后略为收窄跌幅,以9.33令吉挂收,全天仍挫跌53仙或5.38%,是全场最大下跌股。

大马机场7月份乘客量,包括SGIA在内,该公司的总乘客流量按年增加4.2%,至1190万人次。国际航班和国内航班的乘客流量分别按年增加6.9%及1.8%,至570万人次和620万人次。惟因去年7月的开斋节假日导致较高基数效应而促使增长放缓。

肯纳格研究分析员表示,大马机场首7个月乘客量按年成长5.1%,他认为符合其全年成长预测8.5%,因为预估接下来数月将交出更强劲的增长。

展望未来,分析员预期航空业将有更多消息,尤其是来自大马航空委员会(MAVCOM)即将实施的服务素质(QoS)框架,旨在为乘客提供更高质量的服务及在区域开发新机场。

“新框架使大马机场面临下行风险,因为MAVCOM建议收取占航空业者营收5%的罚款,所以我们预计每1%罚款将使我们2018财政年的核心净利预测减少7%。”

换言之,为减轻罚款,大马机场计划将2018和2019财政年的资本开销,从原本的3亿令吉,提高到6亿至7亿令吉,以提升基础设施如火车服务、行李系统和厕所。

土航收购正面

另一方面,达证券分析员对市场盛传土耳其航空公司计划以7亿5000万欧元(约34亿9143万令吉)收购SGIA的80%大批股权,感到正面,因为大马机场将从3方面受惠,即:1.从亏损的业务退出,而且所面临的汇率风险也可消除、2.改善公司净负债状况、以及3.潜在派发特别股息。

值得注意的是,大马机场在2014和2015年为了持有SGIA的80%股权,额外支付约4亿8820万欧元。

总的来说,肯纳格研究和达证券分析员皆维持该公司的盈利预测,但由于近期股价飙升,它们分别将投资评级下砍至“跑输大市”及“卖出”,目标价为8.60令吉和8.79令吉。

另一方面,MIDF研究分析员认为,强劲的航空旅行需求,将支撑大马机场的乘客流量,尤其是中国游客将成为主要动力。

随著大马积极推动旅游并开放签证政策,他对大马机场前景保持乐观,所以维持该股“买进”评级,目标价为9.88令吉。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.

_-_26_11_2015_-.jpg/5ee0c2c2b5a50a2109d220fb06a5d18f.jpg)