(吉隆坡13日讯)马电讯(TM,4863,主板贸服股)昨日宣布最新的Unifi Turbo计划,备受分析员看好,新配套也预期不会冲击其盈利,所以部份分析员调高了该股的投资评级。

马电讯股价应声上涨,盘中触及3.68令吉全天最高水平,扬升22仙或6.4%;最后,该股以3.62令吉挂收,全天起16仙或4.62%,位居上升榜第15名,成交量为1931万4700股。

分析员普遍认为,马电讯在维持价格之下,提升网速8倍到10倍,同时推出每月79令吉的Unifi入门版(容量限制60GB)予B40家庭,将能够让该公司吸引和渗透未开发的B40市场,同时也能巩固现有的客户。

艾芬黄氏资本分析员看好上述新宽频计划,其Unifi配套不仅超出消费者预期,同时也不会冲击其盈利。

“无论如何,我们仍看到Streamyx业务面临价格风险,不过,仍在可控制的范围。”

兴业投行分析员也指出,新推出的B40配套可吸引新需求,同时重新推出无限制后付配套可进一步加强它的捆绑配套。

肯纳格研究分析员则表示,受更高的国际宽频成本影响,新的Unifi Turbo计划可能在短期内会对赚幅造成一些压力,但马电讯有计划地分阶段实施,以及该公司合理化营运开销(OPEX)的措施,将可以缓解有关影响。

该分析员补充道,虽然马电讯似乎解决了定价和网速问题,但该公司面临的真正挑战,是如何扩大覆盖范围的同时,能够保持其网络质量。

投资评级上调

该分析员维持马电讯2018和2019财政年的盈利预测,并预计该公司次季业绩相对较疲软,不过相信可在下半年迎头赶上。

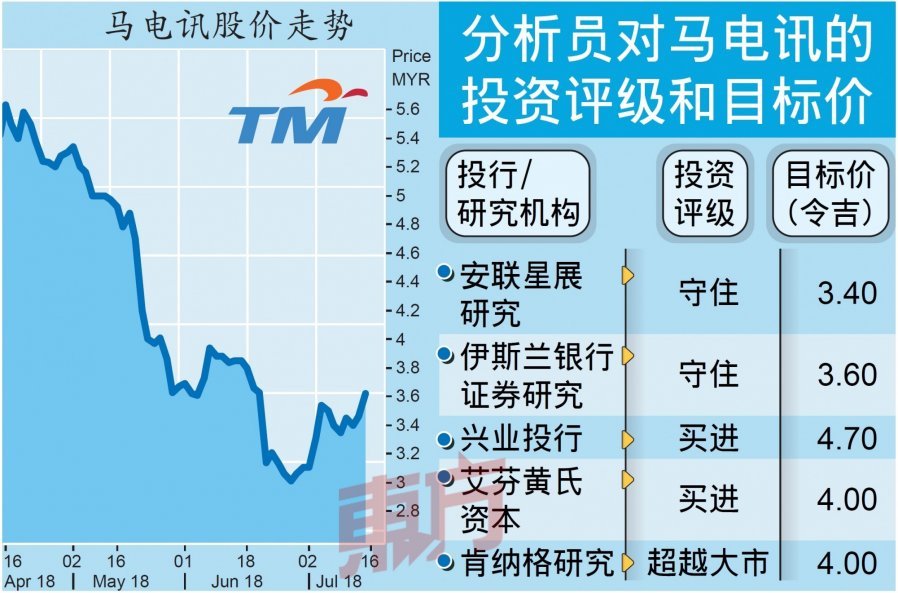

因此,他维持该股“超越大市”投资评级和4令吉的目标价。

艾芬黄氏资本分析员将2018至2020财政年的每股盈利预测,分别上修3%到21%,这是基于每用户平均营业额(ARPU)的跌幅料比预期小、预计将取得较高的用户增长率以及折旧费用预料比之前预测低。

因此,该分析员也将马电讯的投资评级和目标价,分别从“守住”和3.50令吉,调高至“买进”和4令吉。

此外,兴业投行分析员虽然将马电讯2018财政年的核心净利预测调低4.2%,不过则把2019和2020财政年的核心净利预测,分别上修16.1%和14.9%。

该分析员也将投资评级从“中和”上调至“买进”,目标价从3.95令吉调高至4.70令吉。

该分析员称,马电讯管理层表示将维持派息政策,即核心净利的90%拿来派息,或每年的派息总额至少7亿令吉,视何者为高。

要看最快最熱資訊,請來Follow我們 《東方日報》WhatsApp Channel.