(新加坡31日讯)妻子因肾衰竭动手术摘除一颗肾,阿叔欲申请理赔时才得知,割掉一颗肾不能赔,要两颗肾才行。

商人许先生(67岁)向《新明日报》申诉,一名女保险经纪在20多年前向他推销保险,为了一家人未来有个保障,因此跟对方购买多个保单包括本身的终生保险以及妻子的重疾保险等。

“当初她推销重疾保险时,说30种重疾都有保,听了就觉得很值得,于是帮妻子买,再加上我跟女保险经纪的丈夫之前有生意的来往,对她也有一定的信任,就没多问。”

岂料,时隔25年,61岁的妻子今年5月被诊断出肾结石,进一步检查发现两颗肾中的一颗已失去功能,必须割除,另一颗则出现黑影。

许先生透露,妻子动了两次手术,摘除了一颗肾,住院21天,医药费3万多新元(约9万馀令吉)。

许先生期间联系女保险经纪,向她说明妻子的情况,要申请理赔,女保险经纪叫他们提交申请表格。但不久后,保险公司拒绝了他们的申请。

“她当时说割掉一颗肾不能赔偿,要割掉两颗才可以,我听了很不解,如果两颗肾都没了,还能活吗,而且保单上也没有明确的写出到底是一颗肾还是两颗肾。”

许先生透露,妻子的医药费扣掉新加坡政府补贴,还需支付9000新元(约2万7000令吉)医药费,这笔钱只能自己承担。

“当时需要尽快进行手术,我们也没有时间再拖下去,即使保险公司说不能赔偿,我们还是进行了手术。”

许先生不满,25年前签保单时,并不知道30种重疾中还有各自的限制和条款,女保险经纪也没有详细解释,因此导致他和妻子误以为只要是其中一种就全都保。

“我希望保险经纪现在可以将剩馀的29种疾病都翻译成中文,向我们解释清楚。”

许先生呼吁公众在购买重疾保险之前,先了解清楚每一种疾病的条件和条款,不要盲目购买,以免遇到事情后才发现不符合条件无法索赔,才来后悔莫及。

保险公司:资料不符合保单疾病定义

保险公司受询时表示,当符合重大疾病条件的合同定义时,公司将支付索赔,该公司在本月7日审查许先生提供的住院报告后,发现资料并不符合保单中对于重大疾病的定义。

保险公司发言人指出,保险经纪当时是用华语跟受保人解释了保单详情,该公司已要求受保人提供更多资料。

另外,保险经纪并不负责理赔,理赔是否能批准,则将根据受保人提供的资料,例如相关医疗报告或检测结果。保险公司的理赔部门之后将根据报告中的信息和保单条款进行评估。

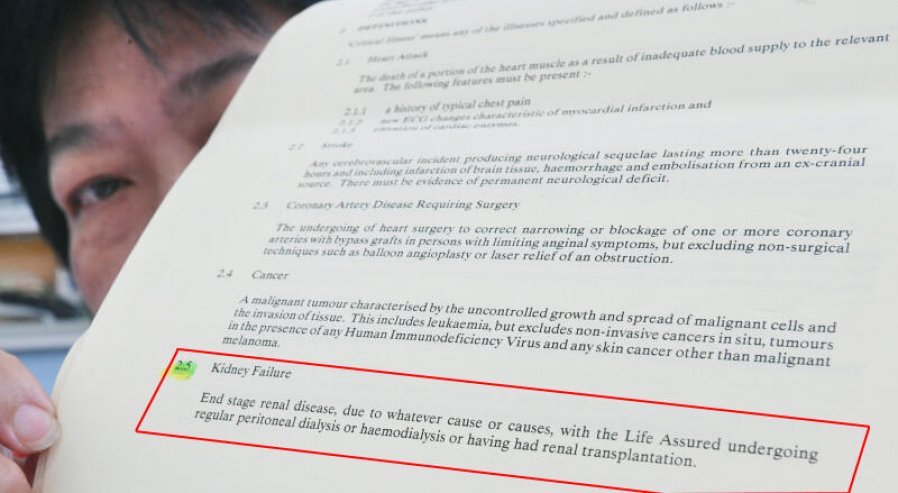

根据新加坡人寿保险协会在网站上发布的37种严重阶段重病定义,针对肾衰竭这一项写道,双肾功能慢性不可逆性衰竭,或需要永久性透析,才能索偿。

不愿透露姓名的保险经纪透露,如果购买的是包括早中期危重疾病保单,摘除一颗肾就可以获赔,但如果只买末期重疾病保单,就需要两颗肾都失去功能才符合索赔条件。

她坦承,每一种危重疾病都有非常细的分化,很难每一种都一一向客户详细说明,多数的客户也没有耐心听完全部内容。

她指出,25年前公众购买保险时可能懂得并不多,也没有中文版,不过如今,一些保险公司会提供中文版,针对不懂英文的客户,也会有公司经理再次去跟客户确认是否真的了解保单内容,以免造成误会。