(吉隆坡15日讯)过去数周,市场对全球通货膨胀重新升温的预期引发美国国债殖利率攀升,可能冲击大马和印尼债券市场。

《彭博社》报导称,近期全球掀起一股“再通胀交易”(reflation trade)风潮,即投资者预期全球因新冠肺炎危机和经济衰退而大幅走低的通胀率,将因各国央行刺激经济奏效而重新升温,进而迫使央行启动升息议程,债券殖利率也将因而水涨船高。如果成真,意味全球债券价格将走低,料会对大马和印尼债券冲击最大。

《彭博社》研究过去5次通胀重新升温现象进行研究后发现,马印债市是亚洲新兴市场中风险最大的国家。这是因为,两国债券的外资持有比例偏高、经济高度依赖对外贸易,以及货币汇率波动性较大。

分析发现,当美国国债平均殖利率走高39个基点时,印尼债券殖利率平均飙升46个基点,比例为1对1.2,是受美债影响最大的亚洲国家。韩国则以1对0.67比例位居次之,但该国是先进国,市场通常以不同标准看待;大马则以1对0.51比例排在第3名,也是受影响第2大的亚洲新兴经济体。

此外,中国被视为最不敏感的国家。

本月,区域债券市场表现似乎支撑这一论点。自1月初以来,对印尼债券市场的投资非但没有回酬,反而可能亏损1.1%,是亚洲新兴市场表现最差国家,中国债券表现最佳,上涨1.5%。美国方面,10年期国债殖利率在1月走高逾20个基点,本周更进一步走高至8个月新高水平的1.19%,写下逾2年以来的新高纪录。

降息预期短债吸引

随著全球疫苗接种计划及美国民主党赢得参议院控制权,美国有望采取更大力度的经济刺激活动,候任总统拜登在周四(美国时间)宣布将寻求国会批准1兆9000亿美元(7兆6700亿令吉)的刺激配套,进一步带动通胀重新升温的预期。

美联储主席鲍威尔周四也发表谈话,否定近期就会因经济复苏预期而开始收紧极宽松货币政策,这或许意味债券殖利率飙升的日子不会这么快出现,但随著全经济复苏步伐加快,大马和印尼债券投资者需保持警惕。

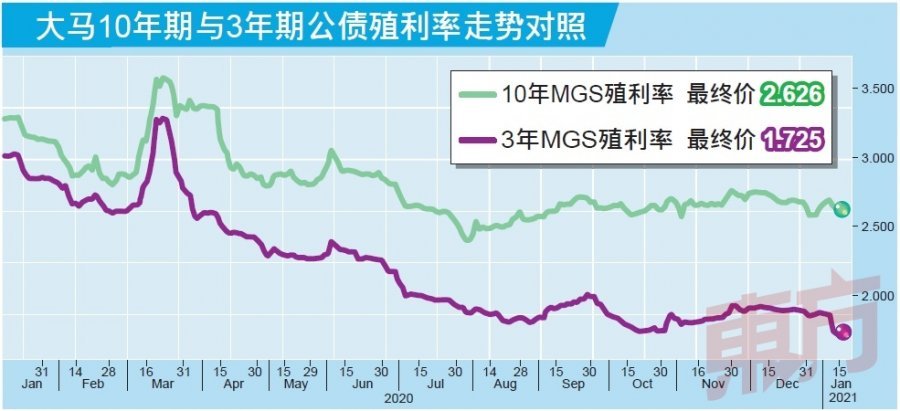

另一方面,由于投资者预计,国家银行可能在下周三(20日)的货币政策会议调低隔夜政策利率(OPR),导致短期国债相对长期国债更具吸引力。国行降息不仅可帮助财务状况捉襟见肘的政府扶持饱受创伤的经济,而且也能降低政府的举债成本。

3年期大马政府公债(MGS)殖利率和OPR之间的利差进一步收窄,而3年期和10年期MGS的利差则扩大至91个基点的4年新高,可见市场预期国行将降息。

政府财政状况受限,货币政策起到举足轻重的作用。

.jpeg/53c260cc0a39382486988cfe10e6933d.jpeg)