(吉隆坡8日讯)在贸易转移趋势中拿下新客户的广宇科技(PIE,7095,主板工业股),中期前景受分析员相当看好。

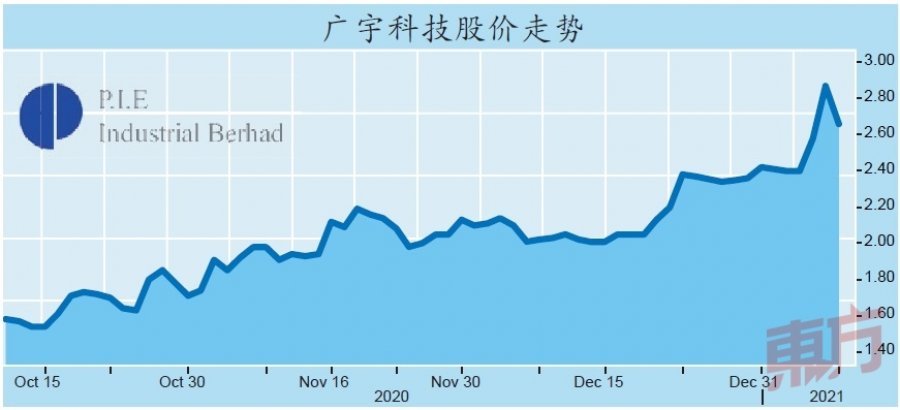

不过,广宇科技周五在盛传政府可能重施行管令的氛围中,该股扭转过去3个月交易日大涨的走势,全天下滑21仙或7.3%,闭市收报2.66令吉,是第11大下跌股,成交量为236万股。

肯纳格研究分析员早前与广宇科技管理层会面,并了解到该公司从贸易转移趋势中受惠,获得新客户,未来发展前景令人振奋。

分析员表示,由于中美贸易战造成全球供应链变化,令广宇科技获得一名计划把业务从中国多元化至其他市场的新顾客。该公司目前已开始生产娱乐设备,首批货品交付已经完成,第2批货品也即将交付。

广宇科技提供的货品目前占新客户全球销售量的20%,双方也商讨将贡献比例进一步提高至40%。

娱乐设备为广宇科技作出的贡献已开始反映在2020财政年末季上,相信会更显著反映在2021财政年首季和接下来季度。

分析员相信,该公司2020财政年末季和2021财政年首季的盈利会持续取得按季成长。

分析员称,基于广宇的新顾客是娱乐业者,日益增长的居家办公趋势将激励这个市场的需求,接下来有望带来更多合约。

购厂应对新订单

目前全球的娱乐设备生产需求相当强劲,主要是受惠于居家办公趋势。随著部份国家的新冠肺炎疫情死灰复燃,且英国近期宣布落实行动管制,分析员相信,娱乐设备将继续受到消费者追捧。

而且,由于现有顾客仍有大量的新产品在研发过程当中,让分析员看好该公司的中期发展前景。

另一边厢,广宇科技的生产量已达到产能极限,目前正在收购新厂房(面积约8万平方尺),装修后将增加额外7万平方尺,预计在2021财政年第3季前完成。

新增的15万平方尺厂房面积意味著,该公司的厂房面积将比目前增加额外50%,让公司有空间拿下现有客户和新客户的更多订单。

纳入新客户盈利贡献为考量,分析员将广宇科技的2020财政年盈利预测调高21%至2360万令吉;同时把2021财政年盈利预测上修19%至6650万令吉。

总的来说,肯纳格研究分析员将广宇科技的投资评级从“与大市同步”上修至“超越大市”,目标价从2.32令吉调高至3.30令吉。