(吉隆坡5日讯)尽管受到新冠肺炎疫情冲击,建筑领域股价低迷不振,但分析员认为,目前建筑股估值遭低估,接下来也有望受到2021年财政预算案和第12大马计划支撑。

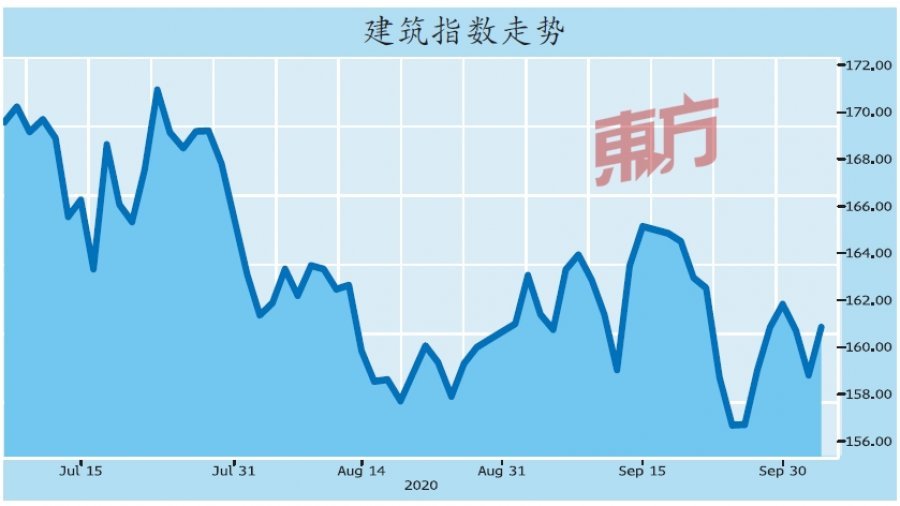

截至10月5日止,大马交易所建筑股指数以160.84点挂收,2021年预估本益比为11.5倍,低于过去10年平均值,且相当接近2008年次贷危机时的约10倍,反映建筑领域已严重被低估。

肯纳格研究分析员相信,随著2021年财政预算案(11月6日)和第12大马计划(明年1月)跫音渐近,有望带动建筑业逐步复苏。其中,重点项目包括马新捷运系统(RTS)、巴生谷第3捷运计划(MRT3)和隆新高铁(HSR)等,建筑领域对投资者的吸引力将逐渐增加。

分析员表示,尽管新冠肺炎疫情爆发,但建筑股获得的合约令人鼓舞。

截至今年9月止,在大马交易所挂牌的建筑承包商共获得总值98亿令吉的合约,相比去年同期的107亿令吉,只减少8.40%。

尽管建筑业今年可能表现欠佳,但分析员认为,新颁合约将在明年回弹,并在接下来几年继续成长,主要是受到马新捷运系统、MRT3、泛婆罗洲大道(Pan Borneo)、大马城(Bandar Malaysia)和隆新高铁等潜在基建项目的支撑。

根据肯纳格研究的调查,建筑领域的情绪正逐步复苏。今年次季业绩出炉后,承包商变得比首季乐观,普遍预期在疫情受控后将会有更多建筑工程陆续推出,包括新医院和东海岸铁路(ECRL)合约。

同时, 承包商披露, 对防疫的标准作业程序(S O P)更加熟悉, 运营水平也已显著恢复至60%至100%,高于限行令(M C O)和有条件限行令(CMCO)期间的20%至40%。

闪电大选利好

分析员认为,建筑领域的股价持续低迷,主要是因为市场对闪电大选和政府的财政状况感到担忧。

然而,分析员相信,实际情况并没有想像中糟糕,因为闪电大选或有助消除政治不确定性,反倒对建筑领域有利,而政府的财政空间比市场想像的来得大,相信仍可透过几个选项集资。

肯纳格研究的首选建筑股项为金务大(GAMUDA,5398,主板建筑股) 、双威建筑集团( S U N C O N , 5 2 6 3 , 主板建筑股)、金轮企业(KIMLUN,5171,主板建筑股)和KERJAYA集团(KERJAYA,7161,主板建筑股)。

整体而言,分析员认为,,目前是趁低累积建筑股的大好时机, 并维持建筑领域的“增持”投资评级。

.jpg/8553920083261da8d97dec60ccb46a42.jpg)