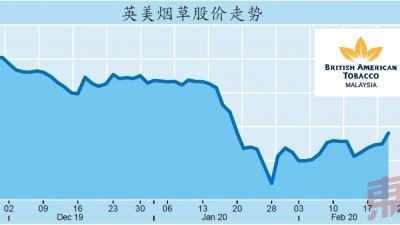

(吉隆坡21日讯)英美烟草(BAT,4162,主板消费股)2019财政年末季(截至12月31日止)净利按年跌18.27%,至9386万令吉,但该股在周五(21日)股价涨势强劲,为全场第2大上升股。

丰隆投行分析员指出,该公司业绩比分析员和市场预期好,按季比较,英美烟草销量增长了14%,高于合法香烟市场的8%销量增长。这主要是归功于季节性因素,由于末季是佳节期间,因此销量通常较为强劲。

“基于销售强劲,加上该公司致力削减营运成本,其核心净利按季上扬36.1%。”

销售强劲

肯纳格研究分析员指出,尽管英美烟草的表现按季有所改善,但非法香烟仍占了整体香烟市场的63%,因此对英美烟草的前景保持谨慎。他认为,只有遏制非法香烟才能为该公司的基本面带来实质的改善。

“另一方面,我们预计,英美烟草新推出名为‘Glo’的加热不燃烧产品的贡献不大,预计只占该公司今年销售额的10%或更少。”

丰隆投行分析员预计,英美烟草将继续专注于降低成本,并打算在今年继续缩小员工规模,有望每年节省约3500万令吉。此外,鉴于潜在市场规模收缩,预料其广告及促销支出将大大减少。

该公司的高端品牌登喜(Dunhill)价格过高,分析员预料,消费者将继续转向购买廉价香烟品牌--乐富门(Rothmans)。乐富门去年初在合法香烟市场占3.2%,目前已增至6.7%。

大华继显证券分析员指出,卫生部将在3月向国会提呈电子烟相关的法案,并认为这将成为英美烟草的激励因素。该法案将严惩非法电子烟行业,值得一提的是,该行业目前占我国香烟市场的9%。分析员认为,这将为英美烟草推出自家的电子烟设备铺平道路,该公司可能会在2021年之前推出自家的电子烟产品。

丰隆投行分析员和大华继显证券分析员皆给予英美烟草“买进”投资评级,而肯纳格研究分析员则给予该股“跑赢大市”评级;3位分析员把原有的目标价分别上修至15令吉、16.70令吉及15.33令吉。

英美烟草周五全天涨1.64令吉或12.9%,闭市报14.34令吉,在全场上升榜排名第2,全天成交量达630万股。