(吉隆坡30日讯)达力集团(TALIWRK,8524,主板公用股)脱售应收账项后,分析员认为,该集团财务状况将获得改善,有望提高目前的派息率。

达力集团顺利脱售雪兰莪河水供公司(SPLASH)和雪州水务管理公司(Air Selangor)所拖欠的应收账项,予Starbright资本有限公司。

Starbright是一家特殊用途公司,通过发行总值6亿6500万令吉(相等于每股33仙)的资产抵押中期票据,融资收购这笔应收款项。

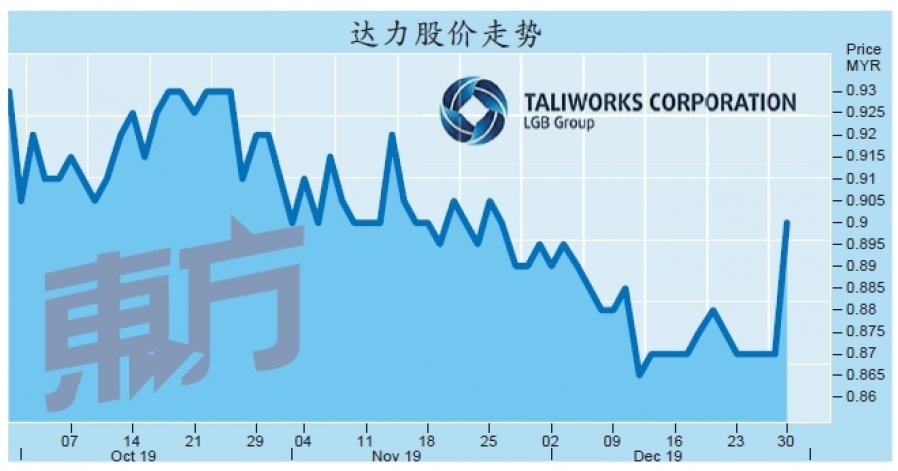

上述消息出街后,达力集团周一以91.50仙高开,盘中触及93仙最高价位,闭市收报90仙,全天涨3仙或3.4%,转手量为268万股。

丰隆投行分析员指出,扣除10%的估值折扣后,雪兰莪河水供公司需支付予达力集团总值7亿1600万令吉的欠款,这符合分析员的预期。

截至2019财政年第3季,雪兰莪河水供公司拖欠达力集团的应收款项达7亿9500万令吉。

艾芬黄氏资本分析员则表示,上述应收款项售价达6亿6500万令吉,比他采用现金流折现法(DCF)计算的6亿3800万令吉来得高。

净利息收入预测下修

该分析员预也期,脱售应收账项后,达力所得的现金回酬将减少,仅为每年2.7%,之前雪州水务管理公司所拖欠款额给出的每年5.25%的利息,因此分析员也将该集团的净利息收入预测调低,并把2020至2021财政年的每股盈利预测下修12%。

另外, 分析员预估, 随著达力集团的财务状况获得改善,今年末季派息率料将提高至1.80仙,比第3季的1.20仙来得高。该集团料可摆脱今年第3季的2亿9900万令吉净负债状况,转为一家持有3亿6600万令吉,或相等于每股18仙的净现金的公司。

惟,丰隆分析员认为,达力集团派发一次性特别股息的可能性不大,因为假如在浮罗交怡的营运获批准延长至2020年10月,该集团更倾向于保留现金作为资本开销。

无论如何, 他仍看好达力集团, 主要是因为其盈利收入稳定, 以及周息率仍有上行空间。“2019财政年周息率预测为6.1%,2020至2021财政年周息率预测为6.9%。”

综合以上,艾芬黄氏资本重申达力集团“买进”投资评级,目标价从1.12令吉调高至1.18令吉;丰隆投行维持该集团“买进”投资评级,目标价为1.02令吉。

.jpg/03236658a149a193ecd72be9caafa6b4.jpg)