(吉隆坡3日讯)业绩转亏为盈的布米阿玛达(ARMADA,5210,主板能源股),周二(3日)股价大热走高,惟部份分析员认为,该股负债率高企在2.7倍,仍是一个隐忧。

布米阿玛达周二收报25仙,跌0.5仙或1.96%,共有1亿9193万股易手,位居全场第2大热门股。

布米阿玛达2019财政年次季(截至6月30日止)转亏为盈,净赚7821万令吉;营业额则按年减少18.10%,至5亿3564万令吉。

上半年也转亏为盈, 净赚1 亿4042万令吉;营业额则按年走低18.11%,至10亿2725万令吉。

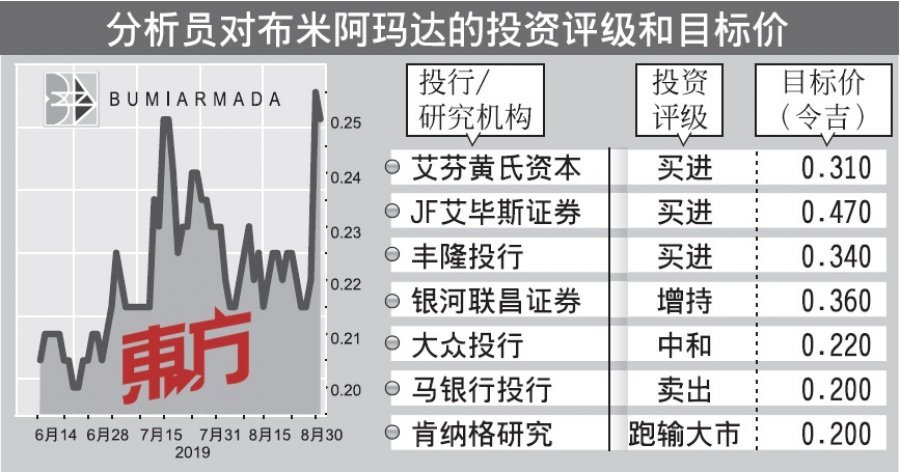

上修投资评级

尽管如此, 分析员普遍认为, 其亮眼的业绩表现符合预测。但马银行投行分析员表示,尽管上半年核心净利高于预期,促使该投行上修2019至2021财政年盈利37%至59%。但由于股价近期飙升,导致估值超出预期,加上负债高不但成为争取新合约的绊脚石,也限制其增长,分析员将评级从守住下修至卖出。

肯纳格研究分析员也认为,因“Armada Kraken”浮式生产储卸油轮(FPSO)营运复苏有助提升盈利表现,上半年符合预期;若正常营运将为下半年提供更稳定的盈利基础。“不过,该公司负债率达2.7倍,促使公司需在未来2年内积极筹备现金以维持营运表现。”

丰隆投行分析员则认为,该公司管理层表示短期内不会作出任何减值。同时, 岸外支援船(OSV)使用率有逐渐好转的趋势,这些都是有利的因素。银河联昌证券分析员也看好该股前景,受“Armada Kraken”逐步企稳、债务再融资后不再成为其风险,而上修该股投资评级。

与此同时,大众投行分析员也相信,明年可见更重大的盈利贡献,但下砍2019财政年盈利预测10.3%。

追踪该股的分析员中,有4家给予“买进”和“增持”投资评级,1家给予“中和”,另外2家分别给予“卖出”及“跑输大市”投资评级。