(吉隆坡7日讯)云顶大马(GENM,4715,主板消费股)收购美国帝国度假村(Empire Resort),引起分析员质疑和市场的强烈反弹,导致该股周三面对沉重的抛售压力,盘中跌幅近15%,并挤入周三热门榜及下跌榜前列。

云顶大马周二宣布将向大股东关联公司收购美国上市公司--帝国度假村,及联手私有化的活动。由于帝国度假村是一家长年蒙受亏损的公司,不少分析员认为云顶大马的出价有“贵买”之嫌。同时,一些人将之视为拯救大股东私人公司的行动,引发企业治理欠佳的忧虑。

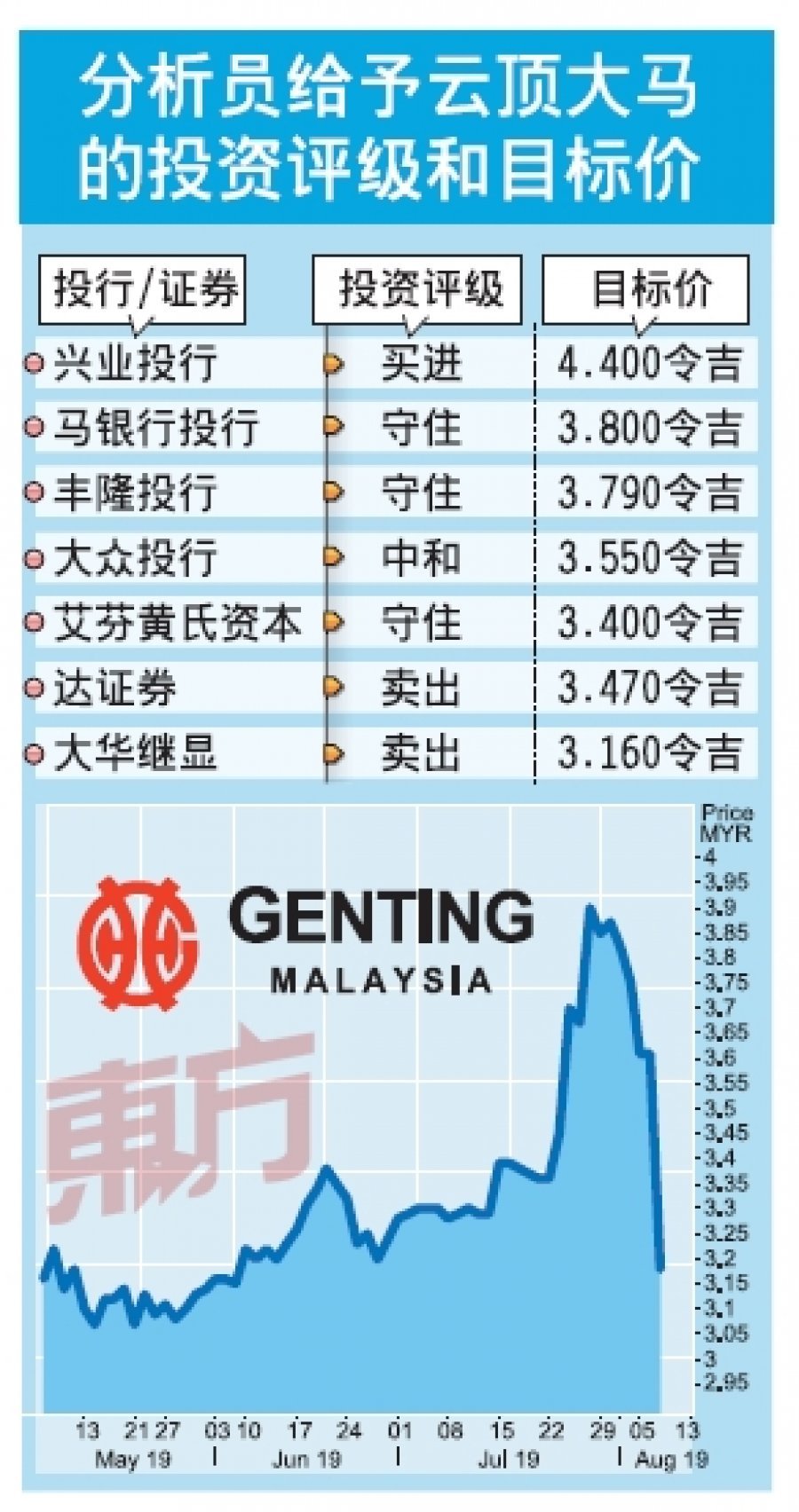

云顶大马周三开市场跳空下跌,以3.26令吉开出,旋即在卖压中跌向3.08令吉,又在趁低吸纳活动下回拉到3.34令吉,之后在3.180至3.23令吉之间横摆。最终以3.18令吉挂收,挫跌11.91%或43仙,成交量高达2亿5637万股,成交量为2364万股。 云顶大马是全场最大热门股和最全大下跌股;云顶则是最大下跌股。云顶(GENTING,3182,主板消费股)也重挫7.07%或47仙,报6.18令吉。

云顶大马是透过美国子公司——云顶(美国)控股,以每股9.74美元或1亿2860万美元(约5亿3880万令吉),向建发实业III控股(Kien Huat Reality IIILimited)收购帝国度假村的46%股权。

云顶大马也将与建发实业III控股联手向帝国度假村小股东献购馀下的普通股,将公司私有化之后,再把所有股票注入云顶大马及建发实业III控股联营的公司。云顶大马和发实业III控股将分别持有联营公司的49%和51%股权。云顶大马将透过内部融资执行收购计划,预计今年内可完成。

收购价高于账面价值

分析员普遍不看好这项企业活动。其中,丰隆投行分员认为,帝国度假村的收购价高于账面价值,而且还是一家正在蒙受亏损的企业。假设其2020财政年(12月31日结账)业绩与2018财政年相差无几,云顶大马2020财政年(12月31日结账)的盈利将需要认列2亿8300万令吉亏损。

达证券分析员则指出,以过去4年总值2亿4580万美元(约10亿2990万令吉)亏损和截至12月31日的2亿1180万美元(约8亿8744万令吉)的总资产看来,云顶大马似乎以相当高的价格买入帝国度假村。

不过,若相比帝国度假村在卡斯基名胜世界(Resorts World Catskills)投资的15亿美元(将近63亿令吉)相比,云顶大马收购价则显得相当合理。以1亿2860万美元,就能够参与价值15亿美元的纽约赌场项目。

位于纽约沙利文县的卡斯基名胜世界由帝国度假村拥有及经营,在2018年2月开业的卡斯基名胜世界,有322个房间的酒店,及1600台老虎机和150张赌桌。

帝国高负债引关注

另一个市场关注的课题是,帝国度假村的高负债,艾芬黄氏资本点出,云顶大马估计需投入新资金,以减低帝国度假村高达5亿7000万美元(将近24亿令吉)债务。帝国度假村2019财政年首季(截至3月31日止)的亏损,半数以上皆是利息成本。“市场会认为收购计划为了拯救建发实业III控股,也将引发云顶大马企业治理不好的争议。”

大众投行分析员指,尽管云顶大马宣称,收购可让云顶(美国)和帝国度假村进行交叉营销,及有协同效应等,但没有具体详情以支撑有关说法。“这也是为何市场不看好这项收购案的原因之一,云顶大马近期股价料将走低。”

唯一给予“买进”评级的兴业投行分析员表示,约1亿8000万美元(约7亿5500万令吉)的总收购价对云顶大马来说,是微不足道的,仅占云顶大马市值和净资产的3.5%和4.5%。考虑到帝国度假村投资的卡斯基世界名胜,以及旗下赌场总博彩收入(GGR)有望超过2亿美元(约8亿3800万令吉),收购价是合理的。

他也认为,“这项收购计划有利于巩固北美的博彩市场,也提供机会进军当地线上体育博彩业务,根据数据显示,纽约年度体育博彩收入未来5年料将达到10亿美元。”大部份分析员表示,将待进一步消息,才决定是否对云顶大马未来盈利预测做出调整。