(吉隆坡22日讯)随著洋灰和钢铁平均售价逐渐回升,同时建筑活动在巨型基建项目重启的带动下升温,市场分析员相信,大马建材股今年下半年的前景将改善。

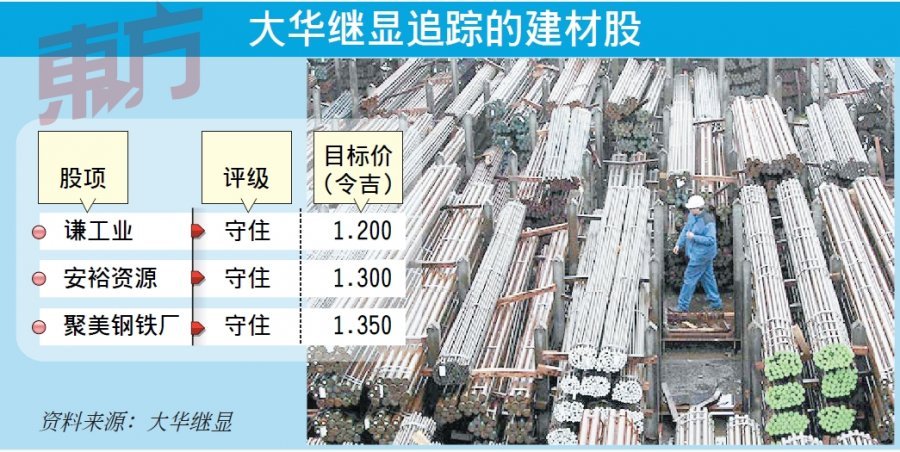

大华继显分析员相信,目前洋灰业者间的整合活动与市场需求改善,将有助洋灰平均售价在下半年逐渐上涨。他指出,若国内洋灰平均售价在下半年涨2次,每次起10%,那到年杪时,平均售价将会升到每吨242令吉,高于谦工业(HUMEIND,5000,主板工业股)每吨230令吉的收支平衡价格。

大华继显目前保持谦工业的“守住”评级,同时目标价维持在1.20令吉。他预测,谦工业2020财政年(6月30日结账)的洋灰平均售价将是每吨250令吉,盈利预测为3880万令吉。

“在更乐观的情况下,假设洋灰价格涨幅高于我们预测的20%,达到30%,平均售价将会是每吨260令吉,那谦工业2020财政年盈利可增至5500万令吉,其目标价也会大幅上调到1.70令吉。”

至于钢铁,分析员引述国际贸工部数据,指截至本月12日的本地钢条售价为每吨2195令吉,比6月的每吨2165令吉稍高1.4%。他相信,钢条价格按月上涨是因为6月的斋戒月及开斋节,形成季节性低基数效应,以及6月时建筑活动淡静。

吉隆坡22日讯│随著洋灰和钢铁平均售价逐渐回升,同时建筑活动在巨型基建项目重启的带动下升温,市场分析员相信,大马建材股今年下半年的前景将改善。

分析员称,即便过了斋戒月和开斋节,国内建筑活动依然疲软,他估计,要到下半年部份大型基建项目启动后,建筑业才会逐渐升温。

“短期内的显著利好是东海岸铁道计划(ECRL),该计划将在8月杪正式重启。”

另一方面,该分析员表示,国际铁矿石价格居高不下,对本地钢铁业者并非好事,因国内业者虽采用本地出产的铁矿石,但定价仍以国际价格为参照标准,这可能会压缩业者们的赚幅。

次季业绩期望不大

分析员指出,截至本月18日,国际铁矿石价格为每吨130美元,按月上涨17%。此外,该分析员对各家钢铁公司接下来将公布的次季业绩不抱期望,称次季铁条平均售价仅按季微涨1.7%,至每吨2202令吉,但国际铁矿石价格却按季上扬20.7%,到每吨101美元。

根据分析员估算,国内钢铁业者每公吨所赚毛利将从今年首季的每吨476令吉,降至次季的每吨454令吉。

无论如何,该分析员认为,建材业整体短期前景已经改善,因而将该领域的投资评级上修到“与大市同步”。大部份建材股在周一没有太大反应不大, 交易量较跌活跃的只有南达钢铁(SSTEEL,5665,主板工业股),跌2仙或1.72%,以1.14令吉挂收,全天成交量为224万股。

其债券股南达钢铁-LB早盘一度涨11仙至1.18令吉,最终悉数回吐涨幅,以1.07令吉平盘挂收。