(吉隆坡17日讯)发马(PHARMA,7081,主板保健股)业绩表现不俗,符合大部份分析员的预期,惟该公司是否获政府续约特许经营权仍充斥不确定性。

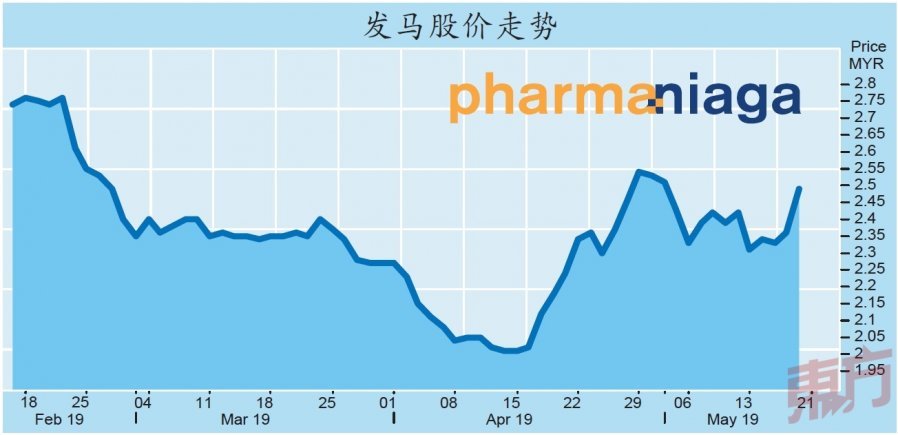

该股周五以2.48令吉开盘后,虽下滑至全天最低水平的2.47令吉,随后受投资者热捧,股价节节攀升;进一步走高至2.53令吉的全天最高水平。该股全天上涨13仙或5.5%,收报2.49令吉,位居全场第11大上升股。

发马2019财政年首季(截至3月31日止)净利和营业额分别按年上涨11.55%和27.22%,至1962万令吉及7亿8611万令吉。

亮眼的业绩表现符合分析员预期,国内和印尼私人及公立医院营收增加,而扣除利息、税项、折旧及摊销前盈利(EBITDA)也获得改善,当季令吉走强亦是有利因素。

尽管如此,政府重检讨所有医疗用品的特许经营权,而发马截至今年11月杪有一个为期10年的特许经营权到期,令市场担忧该股将不获续约。不过,分析员认为,发马已拥有这类医疗用品的良好分销记录、平台和系统,因此获续约的可能性不小。

MIDF研究分析员表示,政府尚未宣布该特许经营权会否重新招标,但基于3大理由,他相信发马将获得续约。

这3个理由是该公司在物流及分销业务方面的多年经验和专业知识、为确保有效交付而进行的大量投资,以及卫生部从发马的管理能力中省下巨额成本。相比之下,其他竞争对手可能需要至少4年时间才能与之抗衡。

关注非特许权业务

展望未来,分析员认为,发马将重新关注非特许经营权业务,通过与印尼子公司之间的业务协同效应,扩充其印尼业务,从而改善其业绩表现,有助提振未来盈利表现。

肯纳格研究分析员也说,印尼是其成长的主要领域,而欧盟也是其寻求进一步发展的市场,主因是该公司正寻求扩充全球业务。

长期而言,分析员预期制造业将推动盈利成长,该公司的目标是在未来10年内将约200个新产品添加到现有约500种的产品组合中。

惟,从发马过去的营运纪录可见,其下半年表现疲弱于上半年;由于特许经营权续约的不确定性,肯纳格研究分析员下调其目标价至2.35令吉,维持“与大市同步”投资评级。

MIDF研究和丰隆投行分析员则认为,近期股价下滑成为买进该股的机会。与同业相比,该股周息率为6.4%到7.2%,深具吸引力,从而维持“买进”投资评级。

MIDF研究分析员因考虑到即将续签的特许经营权,以更高的估值来考虑可能引发的市场乐观情绪,上调目标价至2.74令吉;相反丰隆投行分析员则将2019财政年预测下修3%,目标价也下砍至3.45令吉。