(吉隆坡8日讯)外资3月的债券市场和股票市场的持有比重呈一起一落局面,加上市场揣测国家银行倾向降息,外资料进一步从的资本市场撤资。

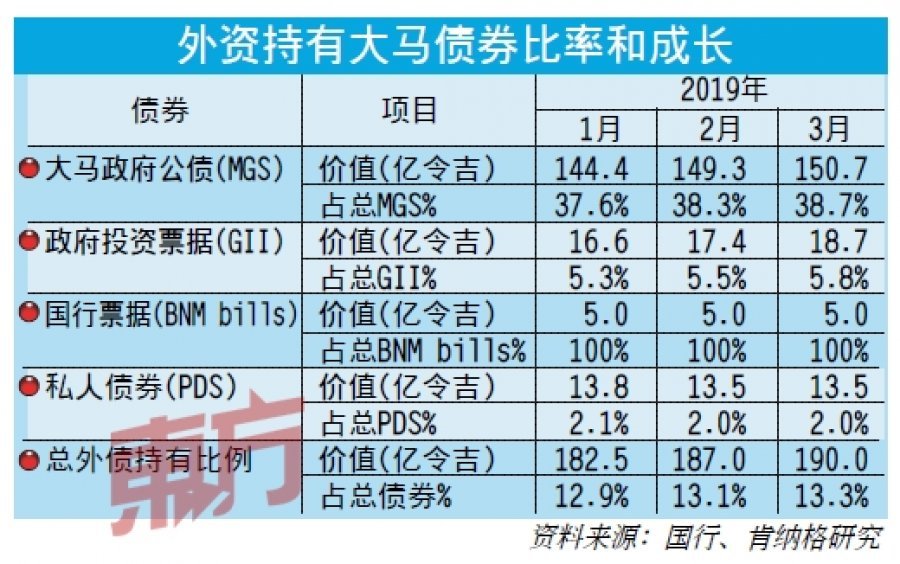

肯纳格研究经济学家表示,外资在3月的债券市场是净买家,总持有量按月增加29亿令吉或1.6%,至1900亿令吉,2月为1870亿令吉。目前,外资在大马债券市场的持有比重扩大至13.3%。

“与债券市场相反,外资3月份净卖马股,净流出16亿令吉。”

尽管担心成长放缓,但资本市场已连续2个月取得外资净流入,首季净增38亿令吉,料可支撑令吉汇率走势。

外资在3月份买入大马政府公债(MGS)和政府投资票据(GII),这两个项目的外资分别增加14亿令吉及13亿令吉,反映市场对政府债券的强烈需求和兴趣。外资持有比重亦分别上涨至38.7%及5.8%。

外资持有私人债券(PDS)总额按月微跌0.1%,至135亿令吉,但持有比重维持在2%。

外部环境的不确定性仍继续影响资本市场;即美中贸易谈判、美联储鸽派立场、英国脱欧,及主要经济体尤其是欧元区经济增长放缓,预期资本外流风险依然存在。

债市风险小

今年将有总值700亿令吉的联邦政府债券即将到期,其中25%将在今年上半年到期赎回,与去年相比,今年的债券市场风险较小,这是因为市场受到政府债券强劲需求的支撑,特别是10年期大马政府公债殖利率仍低于4%水平。

大华银行经济学家吴美玲表示,由于经济风险升高,令吉兑美元汇率在4.06令吉至4.08令吉之间窄幅波动。亚洲开发银行早前下修亚洲发展中国家的经济成长预测,并预期这个区域的经济发展将出现近20年来的最低成长幅度,而世界贸易组织亦将全球贸易预测下修至3年新低水平。

同时,肯纳格研究经济学家指出,市场揣测国家银行倾向于降息,导致资本市场有进一步流出的风险。但该投行预期国行将维持利率,因经济下行风险仍在可控制范围。

国行下一次会议将在5月举行,数据显示调高隔夜政策利率的可能性在50:50。

截至3月杪的外汇储备按月增加16亿美元至1030亿美元,足以维持7.5个月的进口和总短期外债的1倍。

另一方面,与发展中国家相比,3月份的美国10年期国库票据和美国10年期政府公债的平均殖利率从2月份的130个基点,收窄至127个基点。

.jpeg/53c260cc0a39382486988cfe10e6933d.jpeg)