(吉隆坡1日讯)受到减值拨备拖累,布米阿玛达(ARMADA,5210,主板能源股)由盈转亏,蒙受庞大的亏损,分析员也担心公司须继续做出拨备,以致股价面对抛售走低。

该公司2018财政年末季(截至12月31日止)业绩由盈转亏,净亏12亿6288万令吉,2017年同期净赚6382万令吉。其营业额从6亿6215万令吉,按年递减12.96%,至5亿7631万令吉。

全年而言,受到阿玛达克拉肯号(Armada Kraken)浮式生产储卸油船(FPSO)出现技术问题和岸外支援船(OSV)减值拨备,以及财务成本走高的不利因素影响,该集团蒙受23亿零277万令吉,前期净赚3亿5225万令吉;营业额则从24亿零213万令吉,微增0.69%,至24亿1874万令吉。

布米阿玛达也在另一项文告中宣布,公司首席执行员兼执行董事里安哈联(Leon Harland)将在5月15日合约到期之后,不再续约;由董事盖利尼尔(Gary Neal Christenson)接任。

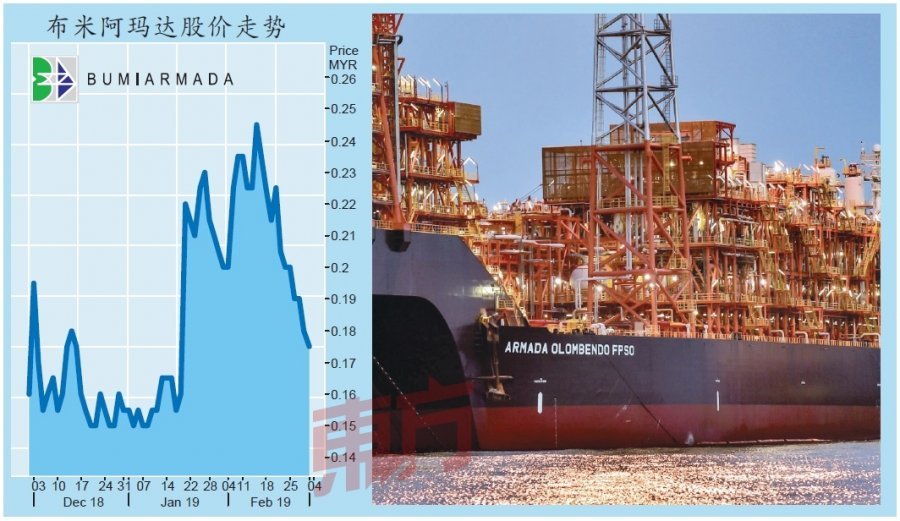

布米阿玛达虽然是赶在28日的最后期限提交业绩,但却是在晚间9点过后,因此,周五开市要求暂停交易一个小时,让市场消化这一个消息。

10点复牌之后,布米阿玛达面对沉重卖压,成交量高达1亿5542万股,是最大热门股项。该股盘中跌至15仙,下跌3仙或16.67%,最后收复部份失地,以17.5仙挂收,下滑0.5仙或2.8%。

JF艾毕斯证券分析员指出,末季由盈转亏主要是因为阿玛达克拉肯号一笔总值12亿令吉的减值拨备所致。

该公司在今年次季及第3季也分别作出了4亿7700万令吉及5亿6360万令吉的减值拨备。

扣除减值拨备,布米阿玛达的净利是3430万令吉,按年跌54%,主要是因为营业额减少及更高的营运成本。

末季营业额下滑13%,则是因为浮式生产及营运船(FPO)业务营业额减少16%,而岸外海事服务(OMS)业务营业额额也减少7%。

岸外支缓船业务下滑

布米阿玛达发的文告也指出,2018财政年全年营业额有增长,主要是因为其浮动式生产储油船--阿玛达克拉肯号和阿玛达奥伦本多号(Armada Olombendo)所作出的全年贡献,带动浮式生产及营运船业务营业额增长18.2%。岸外海事服务业务按年仍萎缩25.2%。

另外,鉴于岸外支援船的使用率按年减少,导致布米阿玛达2018财政年岸外支援船业务的营业额贡献下滑。

大马投行分析员指出,排除减值亏损,布米阿玛达的实际净利达2亿1700万令吉,高于其预期,但符合市场预期。

他强调,布米阿玛达的联营公司,是Shapoorji Pallonji Bumi Armada Godavari公司(简称SPBAG)深水钻井项目的唯一竞标者。

管理层预计,上述项目并不需要布米阿玛达注入额外股本。该集团只需将现有闲置的浮动式生产储油船,如Armada Claire号,转到联营公司旗下,其合作伙伴会承担转换成本。另外,该公司需要偿还一笔3亿8000万美元(16亿令吉)的短期债务,另外,今年还有总数9亿2600万令吉的债务到期。

市场关注布米阿玛达正与金融机构洽商重新融资其债务的进展,艾毕斯投行分析员认为,若再融资协议无法达成,该公司将被逼发发附加股融资。

此外,2017年6月首次采油以来,一直面对技术问题的阿玛达克拉肯号,接下来可以正常运作的时间也是影响公司未来表现的关键。大马投行指出,低租用期限,将影响租用收入。此外,这也将导致公司必须继续做出减值拨备。

202亿订单唯一亮点

唯一的亮点是,该公司目前手上202亿令吉的订单,及这些合约可延长期限的价值高达103亿令吉,这些已经到手的合约将可以维持公司未来几年的收入。

大马投行分析员维持布米阿玛达“守住”投资评级,合理价从30仙下修至20仙。艾毕斯投行则将评级下调至“守住”,目标价从60仙砍低至35仙。