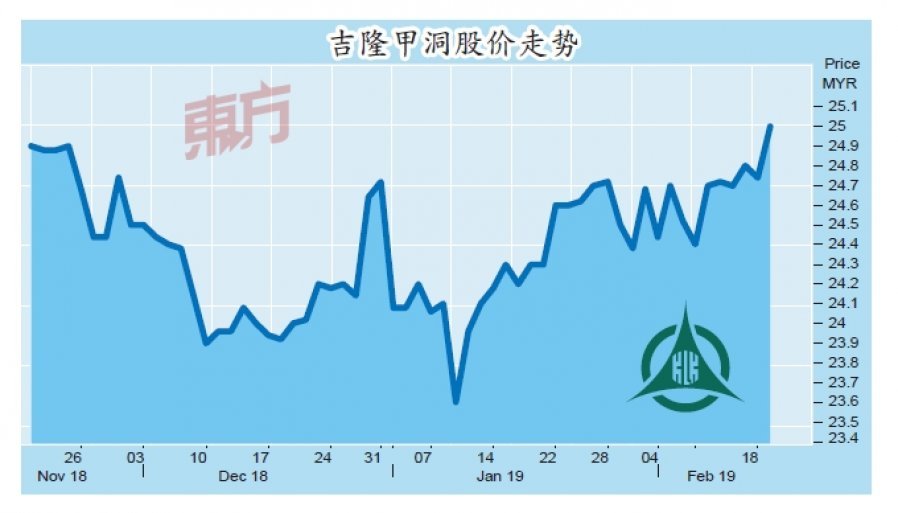

(吉隆坡19日讯)吉隆甲洞(KLK,2445,主板种植股)2019财政年首季(截至12月31日止)净利按年增长6.61%,至2亿5092万令吉;营业额则按年下跌21.06%,至40亿8516万令吉。该股周二应声上涨,全天上扬26仙或1.05%,至25令吉,是全场第6大上升股。

MIDF研究分析员表示,种植和制造业务双双拖累公司业绩,使得吉隆甲洞的核心盈利低于预期,只有1亿9040万令吉。

肯纳格投行分析员也说,该公司首季一般是旺季,过去5年的首季净利占全年29%。不过,受到棕油价格偏低的打击,今年首季的净利只占分析员全年预测的17%。

吉隆甲洞的种植业务依然深受低棕油价拖累,首季棕油和棕仁的平均价格分别为每公吨1840令吉和1375令吉,分别按年大跌28.7%和44.7%。

不过, 公司的棕果串(FFB)产量则按年增长7.9%至110万公吨。

产业业务出色

另外,吉隆甲洞油脂化学制造业务的原料成本虽然下滑,不过因为整体售价走跌,导致盈利按年下跌28.8%,至9800万令吉。虽然大马油脂化学业务开始转好,但仍不足以弥补中国和欧洲业务退步的缺口。

虽然如此,产业发展业务贡献走高,一定程度上抵消种植及油脂化学业务的负面效应。

产业发展业务盈利按年暴涨5.4倍,至1110万令吉,其中Hemingway Residence项目的销售上涨1倍,至3980万令吉。

MIDF研究分析员不认为,接下来的棕油价格将会有太大的回升,因此预计吉隆甲洞的种植业务将继续承压。

此外,分析员也分别将该公司今明2年的盈利预测下调至9亿1220万令吉和10亿6030万令吉。

他维持该股“买进”评级,目标价为22.39令吉。艾芬黄氏分析员则维持该股“卖出”评级,目标价是21.70令吉。

另外, 肯纳格研究、J F 艾毕斯证券以及大众投行则分别给予“与大市同步”、“守住”和“中和”评级,目标价分别是25.70令吉、22.91令吉和22.86令吉。