(吉隆坡8日讯)受投资情绪低迷拖累,大马交易所(BURSA,1818,主板金融股)去年末季(截至12月31日止)净利跌6%。分析员普遍认为,股市去年末季疲弱的走势将延续至今年上半年,大马交易所的业绩表现或要在下半年才会开始好转。

鉴于我国发展政策不明确、中美爆发贸易争端和英国脱欧迟迟未解决等负面因素影响,外资在去年大量撤出大马股市。而整体局势动荡不安,也导致去年在主板上市的公司数量刷下历年最低纪录。

大马交易所2018财政年(12月31日结账)业绩,大致符合预期。马银行投行分析员总结该公司过去一年的表现:上半年强劲,下半年逐渐放缓。

“进入2019年首个月,马股的交投活动仍然十分缓慢。”分析员将该公司今明年的全年净利预测下砍2%。

此外,基于短期内缺乏利好因素,加上大马交易所的估值太高,分析员维持该股“卖出”投资评级,目标价也进一步下调13%,至6.45令吉。

估值走高

另外,大马投行和肯纳格投行分析员均认为,大马交易所的估值过高。

肯纳格投行分析员指出,估值高的其中一个原因,相信是因为大马交易所被投资者视为疲弱市况下的避风港。

整体上,分析员认为,马股估值相对较低,长期而言预计仍可吸引国内外投资者进场,这将可推高大马交易所的交投活动。

肯纳格投行分析员维持该股“与大市同步”的评级,目标价为7.60令吉。尽管全球局势不明朗,但长期而言,中美贸易谈判得出结果,投资者将有更明确的方向,马股表现也预计可迎头赶上。

另一边厢,艾芬黄氏资本、达证券和MIDF研究研究分析员都认为,大马市场在今年上半年料波动。

艾芬黄氏资本分析员预期,马股上半年将继续疲软,直到中美贸易局势缓解后,在下半年投资情绪预计将回暖。他维持大马交易所“守住”投资评级,目标价为7.33令吉。

达证券分析员则不看好大马交易所的前景和展望,维持“卖出”投资评级,目标价从7.30令吉大砍至6.70令吉。

MIDF研究分析员预期,大马股市在首季后会逐步好转,尤其区域股市表现已渐有改善,因此,大马交易所的业绩表现在2019财政年应该会有所成长。

他维持该股“中和”投资评级,目标价下调至7.35令吉。

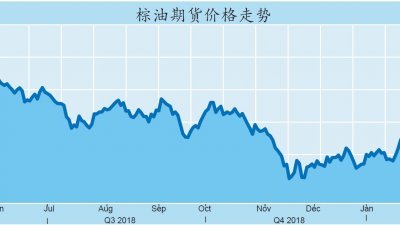

众多投行分析员中,丰隆投行分析员最为乐观,认为衍生产品交易量料会提高,贡献将来自原棕油期货(FCPO)及新推出的精炼棕油期货(FPOL)和迷你富时大马79中型股指数期货(FM70)。并维持“买进”投资评级,目标价为8令吉。

大马交易所股价周五闭市时报7.30令吉,全天跌2仙或0.27%,成交量为52万股。