(吉隆坡31日讯)数码网络(DIGI,6947,主板电讯媒体股)管理层透露,今年将专注于后付业务和频谱重新分配。至于最新的大马金融会计准则(MFRS)的影响料不显著。

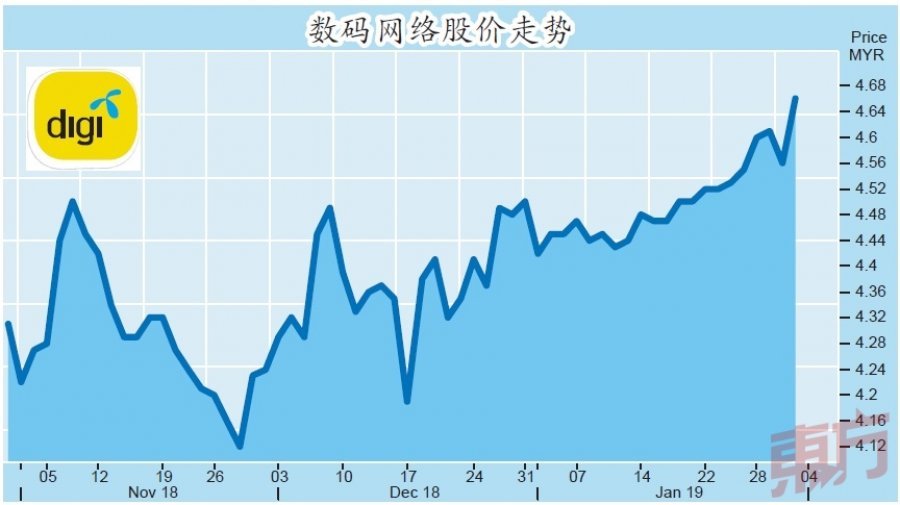

该股周四以4.69令吉开跑后,盘中一度触及4.70令吉的全天最高水平,以4.66令吉闭市,全天扬升10仙或2.19%,共有822万1400股易手。

数码网络管理层与分析员会面时披露,相较早前已经生效的大马金融会计准则第117条文,于今年1月1日生效的大马金融会计准则第16条文,预期会对集团带来较显著的影响。

大马投行分析员指出,在新会计准则之下,所有较低价值和非短期租贷(少于1年期限),将被纳入在资产负债表中的资产和负债。

数码网络的租赁包括,光纤连接器使用权的资本开销、租赁电路销售成本、光纤费用和国内互联费用,及运输塔、频谱指配、办公楼和售货亭场地租赁。

管理层强调,目前大部份的租赁皆不被归纳在资产负债表。虽然如此,根据管理层的模拟计算,在最坏的情况下,将导致公司2019财政年的盈利减少不到1%。

此外,管理层披露,展望2019财政年,该集团的服务营收料与上个财政年持平,扣除利息、税项、折旧及摊销前盈利(EBITDA)料获得单位数增长,以及资本支出占服务营收比例预计与去年同期持平,介于11%至12%。

管理层今年将专注于频谱重新分配,700兆赫(MHz)频谱电讯(将在今年首季颁发)和2600兆赫(将于今年年杪颁发)。

预付竞争加剧

另一边厢,管理层预计预付业务竞争将持续加剧,因此今年会更专注后付业务,为庞大的预付客户群设计及升级配套,和推出手机配套Phone Freedom 365。

分析员表示,数码网络依旧看好中小型企业(SME)和商对商(B2B)商机,将专注于互联网营收,并会继续扩大其数码业务。

管理层强调,尽管今年的资本开支比去年少,但并不会影响服务素质。

值得一提的是,数码网络目前参与位于马六甲野新(Jasin)的国家光纤和连通性计划试点项目评估,该项目涉及国家能源提供的光纤基础设施,可为1100户家庭提供高速宽频。

分析员指出,若管理层决定进军固定宽频业务,未来不排除会做出更高的资本开支。

大马投行分析员维持数码网络“守住”投资评级,合理价格为4.55令吉。达证券分析员重申该股“卖出”投资评级,目标价为4.20令吉。

.jpg/ce8617b74d57fb5a1c011169496539e2.jpg)