(吉隆坡9日讯)虽然国油化学(PCHEM,5183,主板工业股)之前交出亮丽的2018财政年首9个月业绩,惟分析员认为国际油价下滑将拉低其产品售价,进而压缩其净利赚幅。

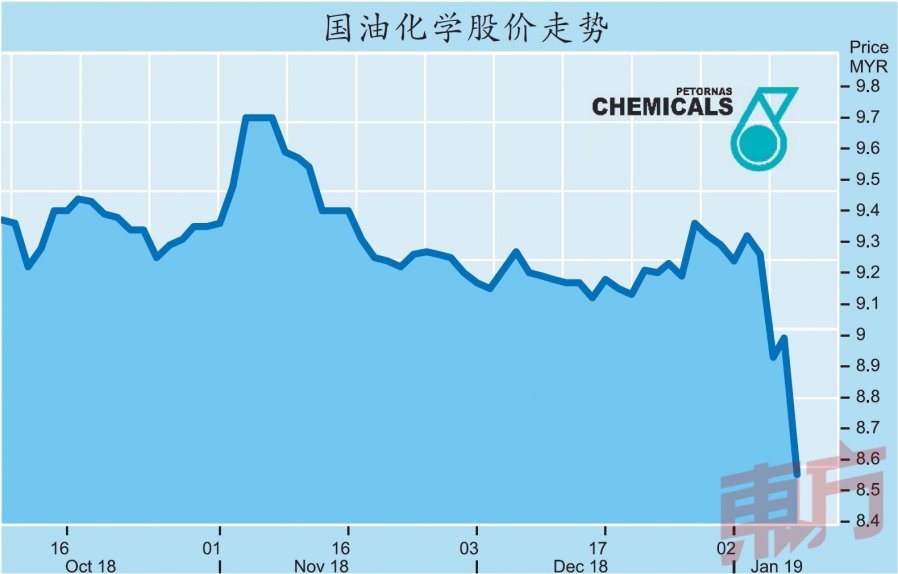

国油化学今日以8.81令吉开市,随后一度走跌至8.37令吉的全天最低水平,在卖压逐渐舒缓后,股价收复部份失地,最终以8.55令吉挂收,是下跌榜中的第2名。

另一边厢,马股另一家石化产品公司乐天化学大腾(LCTITAN,5284,主板工业股)今日股以4.71令吉平盘收市,成交量为34万8440股。

马银行投行分析员表示,国油化学的2018财政年首9个月业绩创下历史新高。

但是,随著国际原油价格在去年10月份下滑,该公司产品平均售价(ASP)也同步走跌,并影响该公司的赚幅。

另外,分析员引述国油化学管理层的谈话说,该公司预计2019年厂房产能使用率可达到90%,而新成立的综合芳香剂制造厂的使用率则约为80%。

末季净利看好

与此同时,分析员续说,目前管理层正紧锣密鼓的筹备边佳兰炼油及综合石化发展计划(RAPID),该项目的总投资额达到27亿美元或约112亿令吉,以国油化学联营的50%股权计算,该公司已投入了13亿5000万美元的资金。

RAPID项目正在进行调试工作,目标是在2019年末季正式投入运作。

“目前,该项目的进度良好,接下来会进行关键性测试。这也是国油化学首次营运如此庞大的厂房,其年产量达330万公吨,因此备受市场瞩目。”

另一方面,他指出,“国油化学去年首9个月的核心净利达到36亿9700万令吉,占我们全年预测的79%,超越我们的预测。

该公司末季料可取得12亿5000万令吉的净利,因此全年盈利可达49亿4700万令吉,按年增加18%,超越我们所预测的46亿9700万令吉。”

不过,他相信,随著国油化学的产品平均价在去年12月已大幅下滑,而短期内料维持目前的水平,所以2019年的前景将更挑战。

虽然未来额外产量将做出贡献,但是会被赚幅下滑所抵消,因此其净利料持平。

他也表示,石化产品领域在过去4个月前景变得不明朗,而国油化学的股价亦不断滑落。按目前股价,风险与回酬比例趋于平衡。

因此,马银行投行仍维持国油化学的“守住”评级,目标价则从9.80令吉,下调至9.05令吉。

.jpeg/53c260cc0a39382486988cfe10e6933d.jpeg)